企業の規模を表す言葉として、「中小企業」「中堅企業」「大企業」という分類があります。ただし、「中堅企業」には明確な定義がなく、おおよその規模感を表す言葉として使われてきました。そのため、経済の活性化に「中堅企業への支援が欠かせない」と叫ばれる状況でありながらも、これまでに特別な優遇措置はありませんでした。

このような状況でしたが、今年に2月に「中堅企業」を法的に位置付けて重点支援することが決まりました。そこで、今回は「中堅企業の定義」「具体的な優遇措置」等について、詳しく解説します。

中堅企業とは

2024年2月16日の閣議決定によって、新たに位置付けられることとなった「中堅企業」。その定義は、「常時使用する従業員数2,000人以下で中小企業に該当しない企業」とされており、その数は全国で約9,000社となる見込みです。

そして、中堅企業の中でも特に「賃金水準が高い」「国内投資に積極的」等の要件を満たす企業は、国の認定を得て「特定中堅企業」として優遇する制度が創設されます。では、なぜこのような枠組みが創られたのでしょうか?

中堅企業の枠組みが創られた経緯

中小企業と大企業の中間に位置する「中堅企業」ですが、従来は明確な定義は存在しませんでした。中小企業基本法で定義される従業員数・資本金の枠に収まる企業は「中小企業」に分類され、この枠を上回った企業は「大企業」として分類されていたのです。

そのため、トヨタ自動車のような誰もが知る大企業と、従業員が300人をようやく超えた中堅クラスの規模の企業が、どちらも「大企業」と一括りにされていました。

その結果、政府による「企業の規模に応じた適切な支援が難しい」という問題が発生していました。この状況を打開するために定義されたのが「中堅企業」です。

では、なぜ政府が中堅企業の支援に注力する必要があるのでしょうか?

なぜ中堅企業を支援するのか

中堅企業に分類される事業規模の企業は、統計によると直近の10年間で「大企業を上回る従業員数・給与総額の伸び率」を達成しており、事業規模・国内投資の拡大を通じて地方での良質な雇用を創出することが分かっています。

しかしながら、中堅企業から大企業へ成長する企業の割合は、国際的な比較では低調であり、「人手不足への対応」「大企業と戦うための成長投資」「経営資源集約のためのM&A」という課題を抱えて、更なる成長に足踏みしている状況です。

このような状況から、「中堅企業への集中的な支援が効率的かつ効果的なのでは?」という意見が強くなり、政府は議論を重ねた末、「中堅企業」を法的に定義し、国として集中支援していくことを「産業競争力強化法等の一部改正法案」の中で閣議決定しました。

それでは、この決定によって、中堅企業はどのような優遇措置が設けられるのしょうか?ここについて、詳しくご紹介していきます。

中堅企業への具体的な優遇措置

具体的には、次のような優遇措置が設けられる予定です。

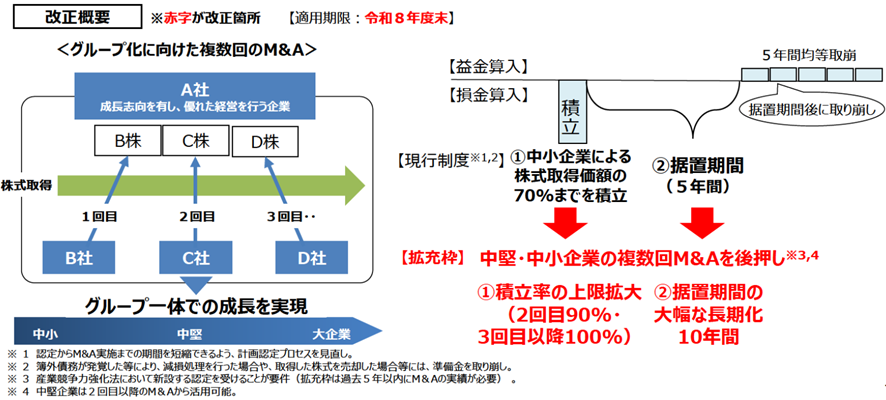

①中小企業事業再編投資損失準備金の拡充及び延長(中堅・中小グループ化税制)

現行の税制として、「経営資源集約化税制(中小企業事業再編投資損失準備金)」があります。この制度は、「経営資源の集約化(M&A)によって生産性向上等を目指す」という内容で経営力向上計画の認定を受けた中小企業がM&Aを実施する場合に、「設備投資減税(税額控除or即時償却)」または「準備金の積立(株式等取得価額の70%までを損金算入)」という税制優遇を受けられる制度です。

「賃金水準が高い」「国内投資に積極的」などの要件を満たして国の認定を得た中堅企業(特定中堅企業)の場合、この積立の部分が拡充されます。具体的には、下図の赤字部分の拡充が実施され、2回目のM&Aでは株式等取得価額の90%までの損金算入、3回目では100%の損金算入が可能となり、中堅企業は複数回のM&Aによる経営資源の集約・強みの横展開などを行いやすくなります。

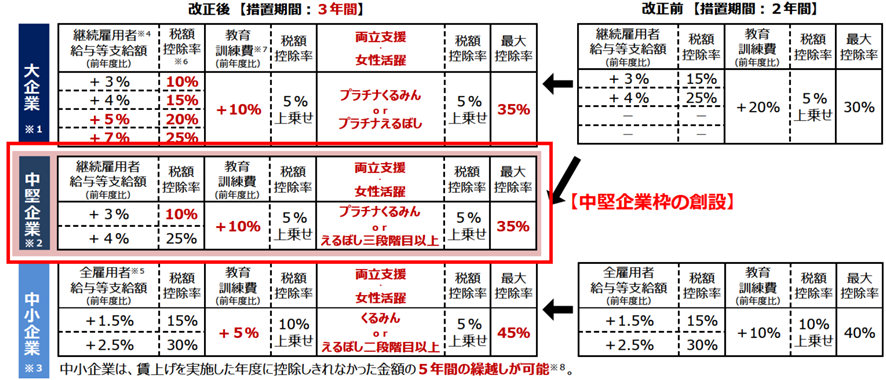

②賃上げ促進税制の拡充及び延長

従来から存在した「賃上げ促進税制」について、新たに「中堅企業」という括りが設けられることになりました。この制度は、中小企業・大企業が一定の要件を満たしつつ、前年度よりも給与等の支給額を増加させた場合に、法人税の税額控除を受けられる制度です。これまでは中小企業と大企業という2つの分類でしたが、この中間に「中堅企業」の枠が創設されます。

例えば「中堅企業」が継続雇用者の給与等支給額を前年度よりも3%増額させた場合には、その増額分の10%の税額控除を受けることができ、賃上げと節税の両立を実現できます。また、仕事と家庭の両立支援・女性活躍などに取り組み、厚労省の認定を得た中堅企業は、税額控除率の増額も受けられ、その控除率は最大で35%にも上ります。社会的に進む賃上げの波に乗りながら、税制面のメリットも得られるため、中堅企業の成長を促進するためには不可欠な制度といえるでしょう。

③地域未来投資促進税制の拡充

現行の制度として「地域経済牽引事業計画」というものがあります。地域を担う規模の企業が、地域を牽引する取り組みの計画を策定し、国の承認を受ける制度です。この承認を受けることで、企業が実施する設備投資に対して法人税等の特別償却(最大50%)又は税額控除(最大5%)を受けられます。

この制度に「中堅枠」を創設し、従来は最大5%の税額控除を最大6%へと拡充することとなりました。中堅企業はこの制度を利用することで、節税効果を得られます。これにより、さらなる賃上げや成長投資の促進、財務体質の強化といった効果が期待できるでしょう。

代表的な3つの税制をご説明しましたが、他にも優遇措置が検討されています。また、ここまでは税制の説明でしたが、最後に中堅企業向けの補助金についてご紹介します。

中堅企業向けの補助金

上述の中堅企業にオススメの補助金が、「大規模成長投資補助金(中堅・中小企業の賃上げに向けた省力化等の大規模投資補助金)」です。

大規模成長投資補助金は、地域の雇用を支える中堅・中小企業の大規模な投資を支援する制度であり、「企業の成長」「持続的な賃上げ」を目的として新設されました。

【大規模成長投資のイメージ】

経済産業省は、従来から「ものづくり補助金」や「持続化補助金」などを通じて中小企業・小規模事業者を支援していますが、地域雇用への波及効果が高い「中堅企業の支援」に大した支援を、大規模成長投資補助金を通じて行うこととなりました。

生産性の高い拠点を整備するための建物の新築や改装、設備投資などを支援します。具体的には、オートメーション化された工場の新設・物流センターの新設・既存拠点への大規模設備投資などが考えられます。

【投資規模】10億円以上(これを下回ると応募できません)

【補助率】1/3(中小企業・中堅企業いずれも補助率は同じ)

【補助上限金額】50億円(下限は3.3億円)

【公募期間】3月6日(水)~4月30日(火)17:00厳守

中堅企業向けの大注目の補助金ですので、タイミングが合う場合はぜひ活用をご検討ください。大規模成長投資補助金の詳しい内容は、以下の記事をご参照ください。

まとめ

いかがでしたか?これまでは明確に定義されてこなかった「中堅企業」でしたが、今後は国からの手厚い支援が受けられる見込みです。国が舵を切ったこの流れは、しばらく続くことが予想されますので、情報をしっかりとキャッチして活用できる制度は活用していきましょう。

また、大規模成長投資補助金のような「攻めの補助金」も活用することで、さらなる成長を目指していきましょう。新設された制度は最初の公募に申請することが成功のポイントです。

弊社も大規模成長投資補助金のサポートを万全の体制で行っておりますので、ご興味がお有りの事業者様は、ぜひお早めにお問合せください。