事業承継・引継ぎ補助金とは

事業承継・引継ぎ補助金とは、2020年第三回補正予算にて、中小企業経営者の高齢化や跡継ぎ問題を踏まえ、M&Aによる事業の引き継ぎや親族内承継をし、中小企業の資源を残していくことを目的として、新たに設立された補助金です。

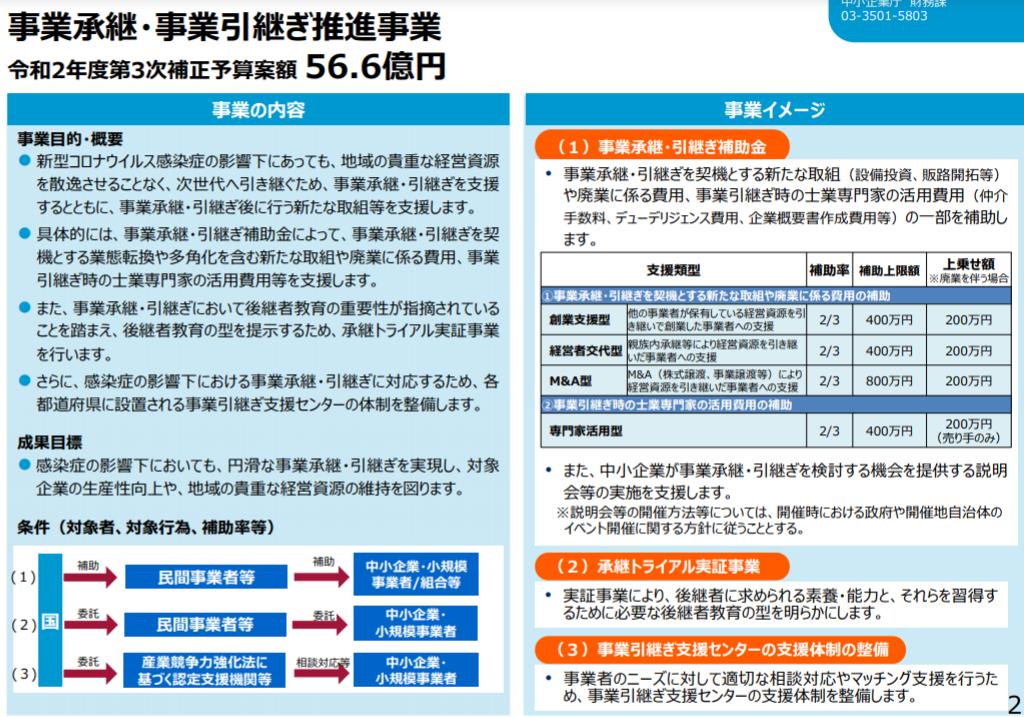

M&A時の士業専門家の活用費用(仲介手数料、デューデリジェンス費用等)、事業承継後の新たな取組(設備投資や販路開拓等)や廃業に係る費用等を補助する制度です。

概要

以下の3つの類型で申請を受付ける予定です。

【経営革新事業】

補助率:2/3 補助上限:600万円以内

事業承継やM&A(事業再編・事業統合等。経営資源を引き継いで行う創業を含む。)を契機とした経営革新等(事業再構築、設備投資、販路開拓、経営統合作業(PMI)等)への挑戦に要する費用を補助します。

(補助対象経費:設備投資費用、人件費、店舗・事務所の改築工事費用 等)

【専門家活用事業】

補助率:2/3 補助上限:600万円

M&Aによる経営資源の引継ぎを支援するため、M&Aに係る専門家等の活用費用を補助します。

(補助対象経費:M&A支援業者に支払う手数料※、デューデリジェンスにかかる専門家費用、セカンドオピニオン 等)

※M&A支援機関登録制度に登録されたファイナンシャルアドバイザー(FA)またはM&A仲介業者によるFAまたはM&A仲介費用に限る

【廃業・再チャレンジ事業】

補助率:2/3 補助上限:150万円

再チャレンジを目的として、既存事業を廃業するための費用を補助します。

(補助対象経費:廃業支援費、在庫廃棄費、解体費 等)

支援対象者

経営革新

事業承継、M&A(経営資源を引き継いで行う創業を含む。)を契機として、経営革新等に挑戦する中小企業・小規模事業者(個人事業主を含む。)

(こんな方におすすめ)

- 新しい商品の開発やサービスの提供を行いたい

- 新たな顧客層の開拓に取り組みたい

- 今まで行っていなかった事業活動を始めたい

- M&A後に行うPMIの支援を受けたい

専門家活用

M&Aにより経営資源を他者から引継ぐ、あるいは他者に引継ぐ予定の中小企業・小規模事業者(個人事業主を含む。)

(こんな方におすすめ)

- M&Aの成約に向けて取組を進めている方

- M&Aに着手しようと考えている方

廃業・再チャレンジ

既存の事業を廃業し、新たな取り組みにチャレンジする予定の中小企業・小規模事業者(個人事業主を含む。)

※再チャレンジの主体は、法人の場合は株主、個人事業主の場合は個人事業主本人となります。

(こんな方におすすめ)

- 事業の廃業を考えている方

公募要領・申請方法

※公募要領(経営革新)は後日事業承継・引継ぎ補助金Webサイトにて公表いたします。

公募要領や申請に関する詳細等は、令和3年度補正事業承継・引継ぎ補助金Webサイト(以下URL)をご確認下さい。

本補助金に関するお問い合わせ先:(専門家活用、廃業・再チャレンジ事業)050-3615-9043

留意事項

- 本事業の申請書の提出方法はインターネットを利用した「電子申請(Jグランツ)」のみでの受付となります。

- Jグランツの申請にあたっては、事前にGビズIDプライムアカウントの取得が必要となります。アカウントの取得には2~3週間程度が必要となるため、公募締め切りに余裕をもって手続を実施してください。

- 本補助金では、公募要領の公表日(専門家活用:3/31(木)、廃業・再チャレンジ事業:3/31(木))以降の事前着手の申請を認めています。事前着手を希望される場合は、事業承継・引継ぎ補助金Webサイトをご確認のうえ、申請を行ってください。なお、事前着手の承認がなされた場合であっても、補助金の採択がなされない可能性がありますので、ご留意ください。

参考資料

M&Aと併せて使いたい税制

「経営資源の集約化に資する税制」とは

経営資源の集約化に資する税制とは、生産性向上等を目指す計画に基づくM&Aを実施した場合に、①準備金の積み立て、②設備投資減税、③雇用確保税制、など、の減税措置があります。

「経営資源の集約化に資する税制」の3つのメリット

①準備金の積み立て

M&A実施後に発生し得るリスク(簿外債務等)に備えるため、据置期間付(5年間)の準備金を措置。

②M&Aの効果を高める設備投資減税

投資額の10%を税額控除 又は 全額即時償却。

※資本金3,000万円超の中小企業者等の税額控除率は7%

③雇用確保を促す税制

M&Aに伴って行われる労働移転等によって、給与等支給額を対前年比で2.5%以上引き上げた場合、給与等支給額の増加額の25%を税額控除。

(1.5%以上の引上げは15%の税額控除)

M&Aおよび補助金・税制はまとめてご相談を

当社では、M&AのアドバイザリーおよびM&Aに関連する、「事業承継・引継ぎ補助金」や「経営資源の集約化に資する税制」などの各種税制の申請サポートのほか、「事業再構築補助金」などのその他の制度も支援も行っております。

事業再構築補助金の詳細はこちら

まとめてフルサポートが可能ですので、お気軽にご相談ください。

当社デューデリジェンス実績

大手食品会社・大手ビデオ関連機器メーカー・外食産業・産業廃棄物・IT・カーリース・アパレル・大手eモール・HEMSメーカー・照明機材メーカー他

ファンド・戦略コンサルファームからの受注案件も多数

料金体系

当補助金を使って、M&Aを格安で進めることが可能です。

詳細の金額はお問い合わせください。

対象エリア:北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県

無料相談補助金・資金調達ガイドでは事業者の方の経営継続を支援しております。

補助金・資金調達ガイドのメルマガを

購読しませんか?

無料メルマガ会員限定の補助金速報配信!会員数急増中!