設備投資の負担を軽くしてくれる補助金の代表格に、ものづくり補助金・事業再構築補助金などがあります。多くの方が、「補助金はもらって終わり」という認識をお持ちですが、これは大きな間違いです。

特に注意が必要なのが、補助金で取得した財産(建物・機械等)には、「処分制限がある」という点です。つまり、勝手に売ったり捨てたりできない、ということです。最悪の場合には、多額の補助金を返納しなければいけなくなります。

そこで今回は、ものづくり補助金・事業再構築補助金を前提に、補助金で購入した設備の処分の可否、処分する際の注意点やポイントについて解説していきます。

処分制限のある財産とは?

まず最初に、「処分制限のある財産とは何か?」について整理していきましょう。

処分制限財産とは、補助金の補助対象とした税抜き単価50万円以上の建物・機械器具・備品・その他の財産のことです。これらを処分する場合は、事前に事務局に財産処分承認申請書を提出し、その承認を受ける必要があります。

補助事業終了後、取得財産等のうち、処分制限期間において、補助事業によって取得し又は効用 が増加した財産ごとに50万円(税抜き)以上の建物、機械器具、備品及びその他財産(処分制限 財産)を処分(補助金の交付の目的に反する使用、譲渡、交換、貸付、担保に供する処分、廃棄 等)しようとする場合は、事前に「様式第12-1 財産処分承認申請書」を事務局に提出し、 「様式第12-2 財産処分承認通知書」による事務局の承認を受けなければなりません。 事前の承認を得ずに処分した場合は交付決定が取り消される場合があります。

事業再構築補助金 補助事業の手引きより

一方、単価50万円未満の建物・機械器具・備品・その他の財産については、自由に処分しても良いのか?と思われるかもしれませんが、そうではありません。これらについては、補助事業の完了日の属する年度終了後、5年間保管することが必要です。

取得財産等の管理(交付規程第23条) 補助事業者は、補助対象経費(補助事業の一部を第三者に実施させた場合における対応経費を含む。)により取得し、又は効用が増加した財産(取得財産等)については、補助事業の完了後においても、善良な管理者の注意をもって管理し、補助金の交付の目的に従って、その効率的運用を図ることが必要です。

事業再構築補助金 補助事業の手引きより

補助事業者は、補助事業実施期間内に取得財産等がある場合は、処分制限財産 (補助事業によって取得し又は効用が増加した財産ごとに50万円(税抜き)以上の建物、機械器具、備品及びその他財産)を除き、補助事業の完了日の属する年度終了後、5 年間管理しなければなりません。

簡単にまとめると、次のようになります。

●補助金で購入した税抜単価50万円以上の財産を処分する

⇒処分制限期間であれば、事前に事務局の許可を得ることが必要

●補助金で購入した税抜単価50万円未満の財産を処分する

⇒善良なる管理者の義務を持って、補助事業終了年度末から5年間保管が必要

ここで気になるのが、「処分制限期間」という言葉です。何をもってその期間が決まるのでしょうか?

処分制限期間とは?

処分制限期間は、次のように規定されています。

処分制限期間は、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15 号)を準用します。なお、中小機構が別に定める場合には、その期間とします。

事業再構築補助金 補助事業の手引きより

法定耐用年数の間、つまり、減価償却をしている間は処分制限がかかっているということです。たとえば、マシニングセンタであれば10年間、金属プレス加工機であれば9年間、ソフトウェアであれば5年間は処分制限がかかります。

ここで2点、注意すべき点があります。

1点目は、処分制限期間はあくまでも法定耐用年数に従います。そのため、導入したマシニングセンタを即時償却したからといって、処分制限がなくなる訳ではありません。誤解される方も多いので注意が必要です。

2点目は、処分制限期間が5年以内の機械等でも、補助事業終了年度末から5年間は保管が必要だという点です。たとえば、上述したソフトウェアなどは耐用年数が5年ですので、取得時から60カ月をカウントすると、”補助事業終了年度末から5年間”よりも早く法定耐用年数が訪れます。この場合でも、”補助事業終了年度末から5年間”は保管が必要ですのでご注意ください。

では、具体的に“処分”とはどのような行為を指すのでしょうか?

処分とは具体的になにか?

財産処分は、次のように規定されています。

財産処分処分制限財産を処分制限期間内に処分(補助金の交付の目的に反する使用、譲渡、交換、貸付、担保に供する処分、廃棄等)しようとするときは、事前に事務局の承認を受けなければなりません

事業再構築補助金 補助事業の手引きより

そして、財産処分を行う場合は、補助金の一部返納が必要になります。具体的には、次のように算定します。※ただし、返納額は交付した補助金額が上限となります

「処分制限財産の残存簿価or売却額のいずれか高い金額×補助率(補助金額/補助対象経費金額)」

残存簿価のある財産には補助金が入っている状態です。そのため、それを処分するなら国の取り分を返納する必要がある。という論理です。それでは、”処分”の種類について、1点ずつご説明していきます。

①補助金の交付の目的に反する使用

補助事業では、「事業期間内に○○設備を導入して○○を行うことで、○○な状態を目指します。」という計画を策定し、採択後に実施します。この目的に合致しない取り組みを行ってしまうと、“目的外使用”と見なされて補助金を返還することになってしまいます。ものづくり補助金では、ここに引っかかったために補助金返納となるケースも発生しました。

たとえば、減塩明太子を製造するために導入した設備で、通常の明太子を製造する。といった行為は、目的外使用にあたります。

②譲渡

処分制限財産を、他社に譲渡することを指します。これには、有償での売却だけでなく、無償による譲渡も該当しますので注意が必要です。

③交換

処分制限財産を、他社の設備等と交換することを指します。

④貸付

処分制限財産を、他社に貸すことを指します。これには、処分制限財産の移設の有無を問わず、自社に設置したまま、他社に貸すことも含まれます。

⑤担保に供する処分

処分制限財産を、借入などの担保に入れることを指します。担保に入れる場合には、事前に事務局の承認を受けることが必要です。補助事業実施期間中にもあり得る話ですので、ここは特に注意しましょう。

⑥廃棄

処分制限財産を、捨てることを指します。自社の工場の隅に機会を置いておくことは、処分ではなく保管です。使わなくなった設備でも処分制限期間内に処分すると、補助金は辺王が必要となります。

場合によっては、排気せずにブルーシートをかけて邪魔にならない所に置いておく。という方法も選択肢に入れておきましょう。

処分時に必要な手続きとポイント

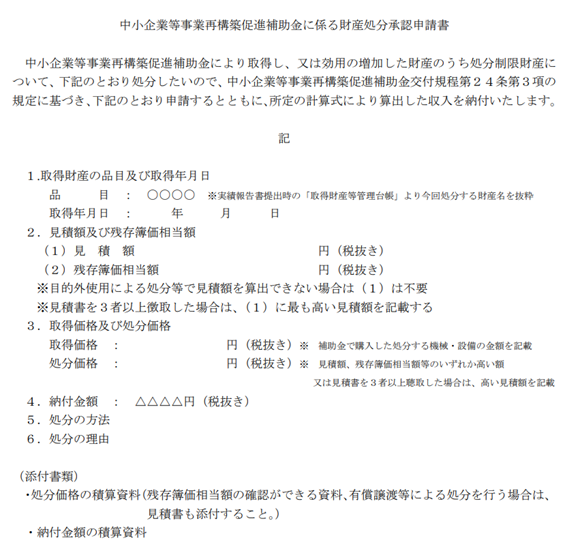

財産処分を行う際には、事前に事務局の承認を受ける必要があります。このステップを飛ばしてしまうと、トラブルになる可能性が高くなります。具体的には、次のような内容をシステムに入力して申請します。

財産処分の可能性が頭をよぎった時点で、事務局に事前相談を行い、必要な手続きを把握するとともに、財産処分によって交付を受けた補助金のうちいくらの金額を返納する必要があるかを認識しましょう。その金額によって、財産処分の実行の有無の意思決定も変わってくるはずです。

まとめ

いかがでしたか?補助金で購入した財産の処分は、補助金の返納が発生するケースがあるため、慎重に行う必要があります。

また、耐用年数が5年以内の機械等でも、かならず補助事業終了年度の末日から5年間は保管するように注意しましょう。

財産処分のルールは、国の会計検査が入ったときに「知らなかった」ではすみません。このような危ない事態を避けるには、事業計画の策定段階から「説明が細かく信頼できるコンサルタント」との連携が最も有効です。

当社には、信頼できる実績豊富な中小企業診断士などのコンサルタントが多数在籍しており、補助金の採択と事業の成功を強力にサポートします。

ぜひお気軽にお問い合わせください。

その他の採択率の高いおすすめ補助金

ものづくり補助金

ものづくり補助金は、中小企業・個人事業等の設備投資による生産性向上・革新的なサービス開発について、最大3,000万円の補助を受けられる制度です。2012年から国の補正予算によって運用され、人気の補助金となっています。

業種や用途も様々で、代表的な活用方法としては、製造業による加工機械・検査機器の導入や、建設業による重機や計測器・ドローンの導入、農業によるトラクターや精米機・選別機の導入などが挙げられます。

制度概要詳細はこちら

事業再構築補助金

事業再構築補助金の総予算は2020年補正予算にて1兆円1,485億円、2021年補正予算にて6000億円確保されており、過去に類を見ない非常にチャレンジングな補助金です。

制度概要詳細はこちら

その他各種一覧まとめ

中小企業向け補助金一覧

2026年版の中小企業向け補助金一覧をまとめています。

詳細はこちら

東京都の補助金・助成金一覧

東京都の企業向け補助金の最新版をまとめています。

詳細はこちら

医療機関向け補助金一覧

医療機関向け補助金の最新版をまとめています。

詳細はこちら

観光・旅行・宿泊事業者向け補助金一覧

観光・旅行・宿泊事業者向け補助金の最新版をまとめています。

詳細はこちら

飲食・外食事業者向け補助金一覧

飲食・外食事業者向け補助金の最新版をまとめています。

詳細はこちら

スタートアップ補助金

スタートアップ向けのディープテック・スタートアップ補助金についてです。

詳細はこちら

文化・芸能・アーティスト・芸術家向けの補助金一覧

文化・芸能・アーティスト・芸術家向け補助金の最新版をまとめています。

詳細はこちら