現在は中小企業でも「ものづくり補助金」や「事業再構築補助金」を活用した設備投資が活発となっています。

設備投資額が一定の金額を超える設備投資については、「経営力向上計画」「先端設備等導入計画」などの特別な税制があります。

この税制も設備投資を後押しするとても良い制度でなのですが、現行では令和5年3月末までの時限措置です。つまり、令和4年度で終了の可能性があるのです。

そこで、これらの設備投資税制の内容のおさらいと、来年度はどのように変わるのか?という見込みについてご紹介していきます。

経営力向上計画による減税とは?

中小企業が経営力を向上させるための計画を策定し、それを国が認定する制度です。

具体的な取り組みとしては、生産性を高める設備投資、多能工化や多台持ちなどの人材育成、データ分析・活用によるコスト管理など、業種ごとに取り組むべき内容が決まっています。

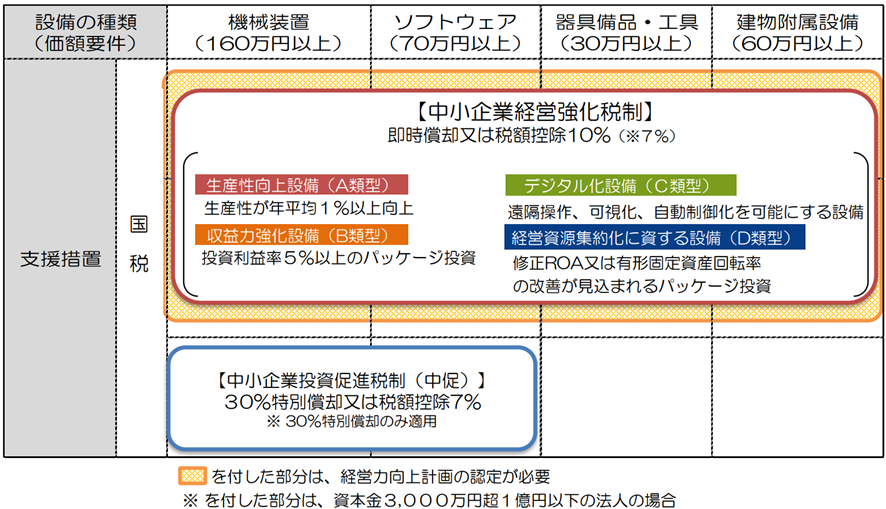

この認定を受けることで、税制の恩典を受けられます。主な支援措置は次の2点です。

①取得した設備の特別償却

経営力向上計画の一環として取得した設備は、特別償却を行うことが可能です。

通常の減価償却は、法定耐用年数を用いた算定方法で設備の償却費を計上します。そして、特別償却はこの償却額を通常よりも多く費用計上できる制度です。

経営力向上計画の場合、最大で即時償却することが可能です。即時償却とは、取得した設備の全額を当期の費用に計上できるという特典です。

つまり、当期の利益を減らすことができ、支払う法人税額を通常よりも抑えることが可能となります。

ただし、これは言ってしまえば「経費の先食い」です。当期の法人税が減少する分、本来は2期先、3期先などに費用計上できていた費用がなくなってしまいますので、その後に利益を出した期に支払う法人税額は高くなってしまいます。

そのため、資金繰り対策などで、法人税による支出を先送りしたい時などに活用すると良いでしょう。

②法人税の税額控除

利益を出したことで支払う必要が生じた法人税額から、一定の金額を控除できる制度のことをを、税額控除と言います。

経営力向上計画の認定によって、税額控除できる金額は、設備投資の取得価格の最大10%(資本金 3,000万円超1億円以下の法人は7%)です。

単純計算では、1,000万円の機械だと最大100万円の法人税を控除してもらえることになります。利益率10%の企業が100万円の利益を出そうと思えば、1,000万円の売上が必要です。

しかも、特別償却とは違い、納税の先送りではなく純粋な減税となります。そう考えると、この制度を使うメリットは大きいですね。

下図は、経営力向上計画の恩典をまとめたものです。(出典:中小企業庁HP ※以下同)

次に、先端設備等導入計画についてご紹介します。

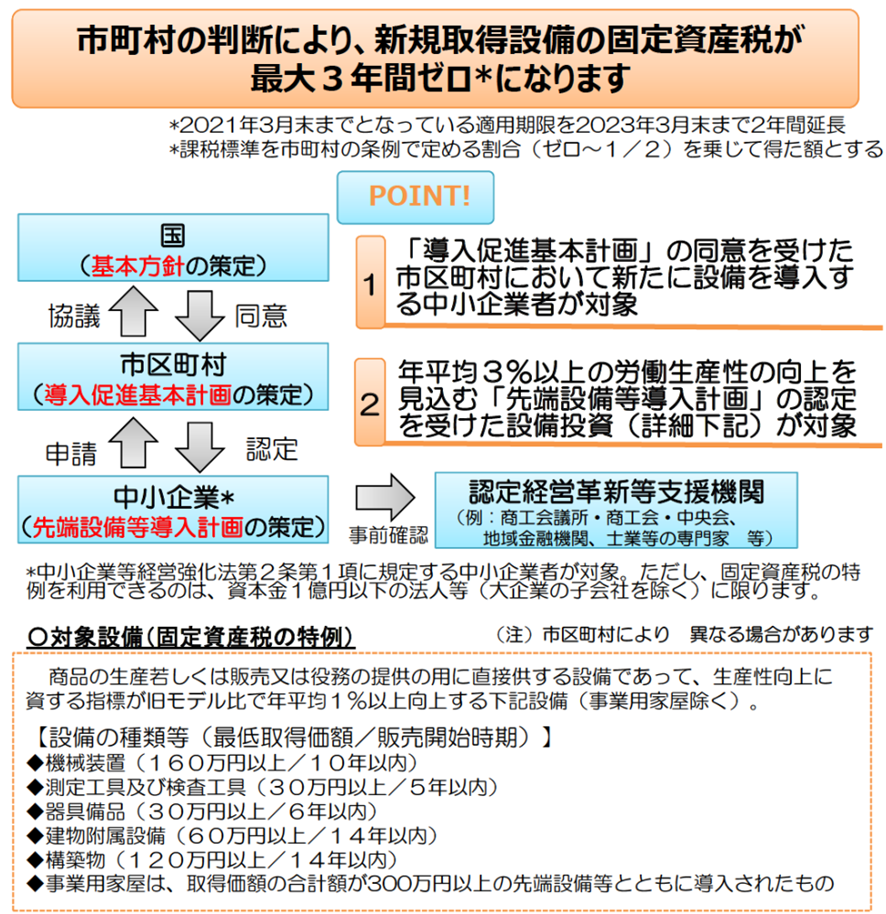

先端設備等導入計画による減税とは?

先端設備等導入計画とは、中小企業が先端設備の導入によって生産性を向上させる計画を策定し、その計画について市区町村の認定を受けることで、税の恩典などを受けられる制度です。

●償却資産税の軽減

先端設備等導入計画の最大のメリットは、「償却資産税の軽減措置」です。生産性を向上させるために導入する先端設備や事業用家屋等の償却資産税を、最大で3年間ゼロにできます。

自治体の償却資産税の標準税率は1.4%が一般的です。一見、ごく少額に思えそうですが、設備投資の金額が大きい場合は、この金額も侮れません。

例えば、1,000万円の1.4%は14万円にもなります。利益率10%の企業が利益でこの14万円を稼ごうとした場合、必要な売上は140万円です。

つまり、この制度を活用することで140万円の売上を得たことと同じ効果が生まれるのです。

しかも、償却資産税は企業の黒字・赤字に関係なく発生します。経営力向上計画の税の恩典は法人税の減税であるため、黒字企業の場合は意味がありますが、赤字企業ではあまり意味がありません。

よって、先端設備等導入計画の方がより活用度の高い制度と言えるでしょう。

下図は、先端設備等導入計画の制度をまとめたものです。(出典:中小企業庁HP ※以下同)

このように、とても便利は2つの制度ですが、現時点では令和5年3月末で時限措置が切れる予定となっています。

令和5年度に2つの制度はどうなる?

さて、これら2つの制度の今後はどうなるのでしょうか?

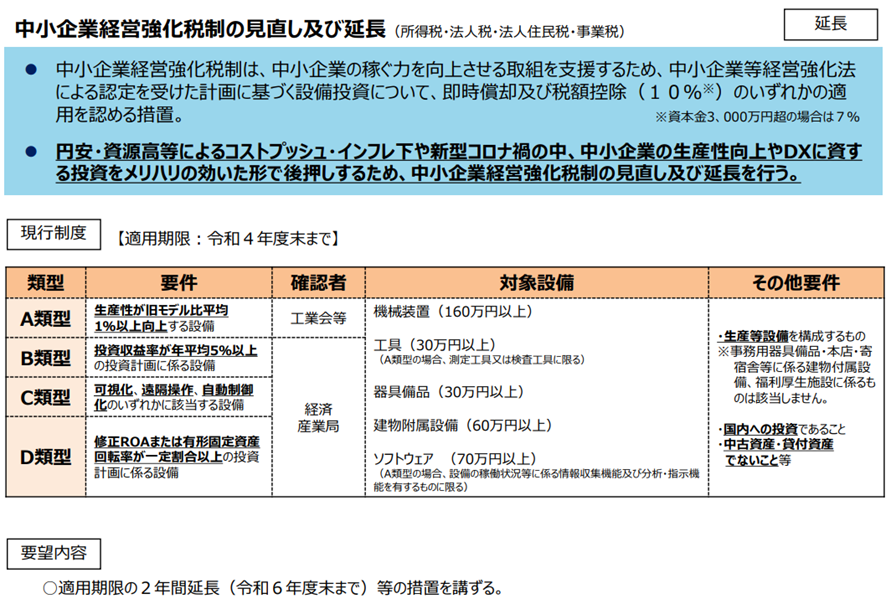

令和4年9月現在において、経済産業省は令和5年度の概算要求を行っています。

この中に、経営力向上計画・先端設備等導入計画が属する経営力強化税制の見直しと延長が記載されています。下図は概算要求資料からの抜粋です。

設備投資に係る即時償却、税額控除といった経営力向上計画の恩典の記載はある一方で、償却資産税に関する記載は見当たりません。

現在のところ、経営力向上計画は2年間延長が見込まれていますが、先端設備等導入計画については令和5年3月で終了となる可能性があるようですね。

例年12月頃には、税制の大綱が徐々に明らかになってきます。続報を待ち、今後の設備投資計画の一助としていきましょう。

まとめ

いかがでしたか?経営力向上計画・先端設備等導入計画ともに魅力的な制度です。令和5年3月末までの設備投資には、ぜひ活用を検討されてみてはいかがでしょうか?

また、経営力向上計画は令和5年4月以降も継続されそうですので、来年度の設備投資にはぜひ活用したいですね。

これらの計画策定も、多忙な経営者では難しいもの。当社では、実績豊富な中小企業診断士などのコンサルタントが多数在籍しており、これらの事業計画策定・認定の獲得も力強くサポートします。

ぜひお気軽にお問い合わせください。

その他の採択率の高いおすすめ補助金

ものづくり補助金

ものづくり補助金は、中小企業・個人事業等の設備投資による生産性向上・革新的なサービス開発について、最大3,000万円の補助を受けられる制度です。2012年から国の補正予算によって運用され、人気の補助金となっています。

業種や用途も様々で、代表的な活用方法としては、製造業による加工機械・検査機器の導入や、建設業による重機や計測器・ドローンの導入、農業によるトラクターや精米機・選別機の導入などが挙げられます。

制度概要詳細はこちら

事業再構築補助金

事業再構築補助金の総予算は2020年補正予算にて1兆円1,485億円、2021年補正予算にて6000億円確保されており、過去に類を見ない非常にチャレンジングな補助金です。

制度概要詳細はこちら

その他各種一覧まとめ

東京都の補助金・助成金一覧

東京都の企業向け補助金の最新版をまとめています。

詳細はこちら

医療機関向け補助金一覧

医療機関向け補助金の最新版をまとめています。

詳細はこちら

観光・旅行・宿泊事業者向け補助金一覧

観光・旅行・宿泊事業者向け補助金の最新版をまとめています。

詳細はこちら

飲食・外食事業者向け補助金一覧

飲食・外食事業者向け補助金の最新版をまとめています。

詳細はこちら

スタートアップ補助金

スタートアップ向けのディープテック・スタートアップ補助金についてです。

詳細はこちら

文化・芸能・アーティスト・芸術家向けの補助金一覧

文化・芸能・アーティスト・芸術家向け補助金の最新版をまとめています。

詳細はこちら

中小企業向け補助金一覧

2023年度版の中小企業向け補助金一覧をまとめています。

詳細はこちら