経営資源引き継ぎ補助金とは

事業再編・事業統合等に伴う中小企業者以下の経営資源の引継ぎに要する経費の一部を補助するもので、通称M&A補助金と言われています。

(1)経営資源の引継ぎを促すための支援

(2)経営資源の引継ぎを実現させるための支援

ざっくりと言うと、M&Aの仲介費用や専門家への手数料、調査費用を上限200万円、2/3まで補助するという内容です。

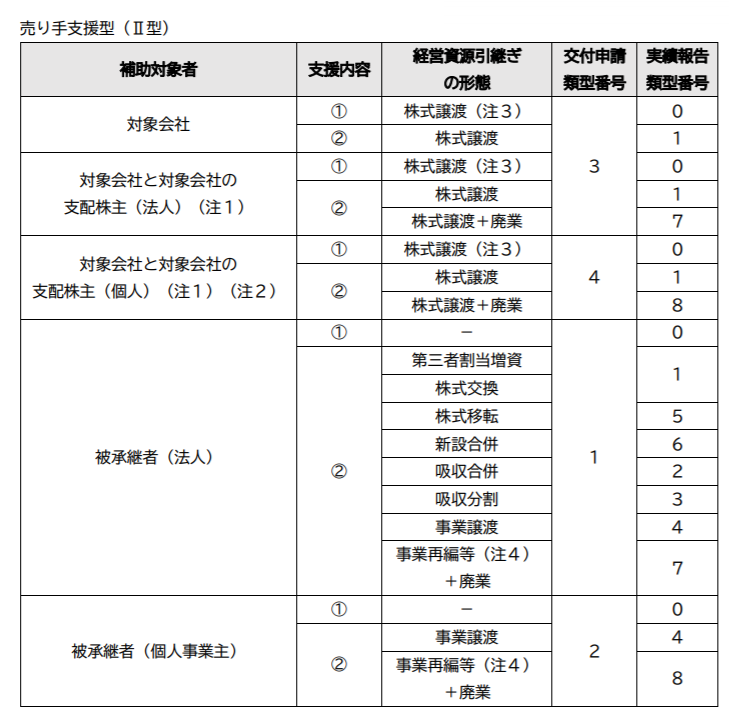

対象者

以下の対象者と承継パターンが対象となります。

(買い手)

- 事業再編・事業統合等に伴う引継ぎの後に、シナジーを活かした経営革新等を行うことが見込まれること。

- 事業再編・事業統合等に伴う引継ぎの後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること。

(売り手)

- 地域の雇用をはじめ、地域経済全体を牽引する事業を行っており、事業再編・事業統合等により、これらが第三者により継続されることが見込まれること

対象経費

買い手支援型:謝金、旅費、外注費、委託費、システム利用料

売り手支援型:謝金、旅費、外注費、委託費、システム利用料(廃業費用)廃業登記費、在庫処分費、解体費、原状回復費

補助額・率

(買い手支援型)

補助率:3分の2

補助額:①経営資源の引継ぎを促すための支援 100万円

②経営資源の引継ぎを実現させるための支援 200万円

(売り手支援型)

補助率:3分の2

補助額:①経営資源の引継ぎを促すための支援 100万円

②経営資源の引継ぎを現させるための支援 650万円

証拠書類例

〇実績報告類型番号0

①経営資源の引継ぎを促すための支援の場合

事業再編・事業統合等に着手したことが分かる専門家の作成資料等

(買い手支援型の例:ロングリスト、タッピング実績、専門家の調査報告書等)

(売り手支援型の例:企業概要書、マッチングプラットフォーム掲載、専門家の調査報告書等)

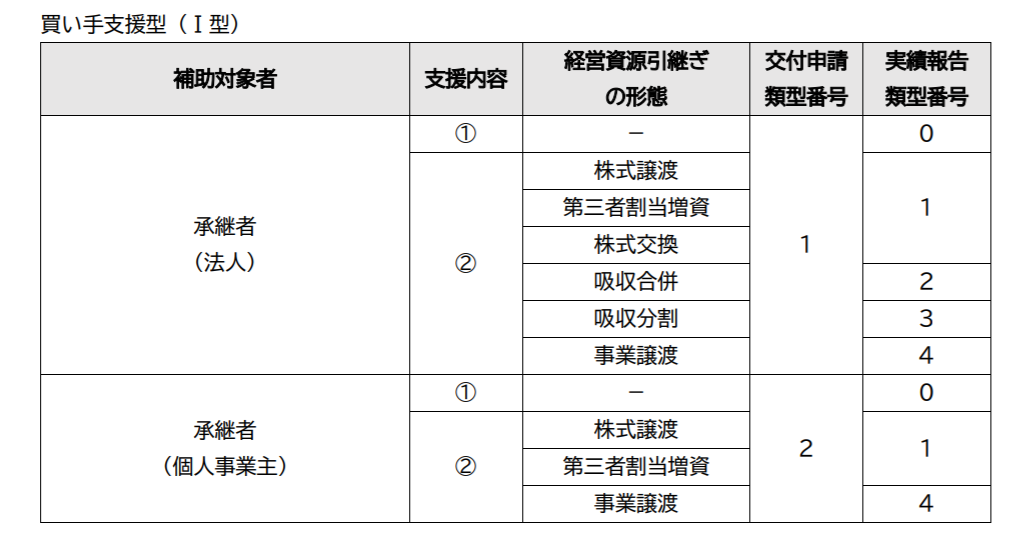

〇実績報告類型番号1

・株式譲渡の場合

①株式譲渡契約書(クロージング日が別途定められている場合にはそれが判る資料を含む)

②対象会社の株式譲渡前と株式譲渡後の株主名簿(対象会社代表者の原本証明付き)

・第三者割当増資の場合

①引受契約書(払込日が別途定められている場合にはそれが判る資料を含む)

②被承継者の第三者割当増資前と第三者割当増資後の株主名簿(代表者の原本証明付き)

・株式交換の場合

①株式交換契約書

②被承継者と承継者、それぞれの株式交換前と株式交換後の株主名簿(代表者の原本証明付き)

〇実績報告類型番号 2

・吸収合併の場合

①合併契約書

②承継者の吸収合併後の株主名簿(代表者の原本証明付き)

③被承継者の合併前の株主名簿(代表者の原本証明付き)

④承継者の履歴事項全部証明書(発行から 3 カ月以内のもの)

⑤被承継者の閉鎖事項全部証明書(吸収合併の旨の記載があり、発行から 3

〇実績報告類型番号3

・吸収分割の場合

①分割契約書

②承継者の履歴事項全部証明書(吸収分割の旨の記載があり、発行から 3 カ月以内のもの)

③被承継者の履歴事項全部証明書(吸収分割の旨の記載があり、発行から 3カ月以内のもの)

④分割契約書に移動した資産負債の記載がない場合は移動した資産負債の一覧

〇実績報告類型番号 4

・事業譲渡の場合

①事業譲渡契約書(クロージング日が別途定められている場合にはそれが判る資料を含む)

②事業譲渡契約書に移動した資産負債の記載がない場合は移動した資産負債の一覧

③事業譲渡が行われたことを証する書類(領収書、検収書等)

〇実績報告類型番号 5

・株式移転の場合

①株式移転計画書

②承継者の株式移転後の株主名簿(代表者の原本証明付き)

③被承継者の株式移転前と株式移転後の株主名簿(代表者の原本証明付き)

④承継者の履歴事項全部証明書(発行から 3 カ月以内のもの)

〇実績報告類型番号6

・新設合併の場合

①合併契約書

②承継者の新設合併後の株主名簿(代表者の原本証明付き)

③被承継者の新設合併前の株主名簿(代表者の原本証明付き)

④承継者の履歴事項全部証明書(合併の旨の記載があり、発行から 3 カ月以内のもの)

⑤被承継者の閉鎖事項全部証明書(合併の旨の記載があり、発行から 3 カ月以内のもの)

〇実績報告類型番号 7

・支配株主(法人)が被承継者となる廃業の場合

①廃業が完了している場合、被承継者の閉鎖事項全部証明書(発行から 3 カ月以内のもの)

②廃業が完了している場合、給与支払事務所等の廃止届出書

※廃業の費用が補助事業期間に発生している場合、廃業が補助事業期間に完了していなくとも、補助対象経費の対象とする。

③廃業に伴う事業再編・事業統合等に関しては、当該事業再編・事業統合等が該当する実績報告類型番号の資料も必要なこととする。

〇実績報告類型番号8

・支配株主(個人)が被承継者となる廃業の場合

①廃業が完了している場合、給与支払事務所等の廃止届出書

②廃業が完了している場合、個人事業の廃業等届出書

※廃業の費用が補助事業期間に発生している場合、廃業が補助事業期間に完了していなくとも、補助対象経費の対象とする。

③廃業に伴う事業再編・事業統合等に関しては、当該事業再編・事業統合等が該当する実績報告類型番号の資料も必要なこととする。

審査基準

( 買い手支援型)

• 案件が具体化していること

• 財務内容が健全であること

• 買収の目的・必要性

• 買収による効果・地域経済への影響

(売り手支援型)

• 案件が具体化していること

• 譲渡/廃業の目的・必要性

• 譲渡/廃業による効果・地域経済への影響

加点ポイント

- 経営力向上計画

- 経営革新計画

- 地域未来牽引企業

- 中小企業の会計に関する基本要領

- 中小企業の会計に関する指針

上記のように中小企業の制度らしい加点ポイントとなっていますね。

申請受付

2020年7月13日(月)~8月22日(土)19:00(オンライン申請)

2020年7月13日(月)~8月21日(金)※(郵送申請)※当日消印有

一次での応募数次第ですが、第二回募集もあると思います。

運営事務局はトーマツなので、他の補助金に比べて、効率的に進められそうな制度ですね。

その他の採択率の高いおすすめ補助金

ものづくり補助金

ものづくり補助金は、中小企業・個人事業等の設備投資による生産性向上・革新的なサービス開発について、最大3,000万円の補助を受けられる制度です。2012年から国の補正予算によって運用され、人気の補助金となっています。

業種や用途も様々で、代表的な活用方法としては、製造業による加工機械・検査機器の導入や、建設業による重機や計測器・ドローンの導入、農業によるトラクターや精米機・選別機の導入などが挙げられます。

制度概要詳細はこちら

事業再構築補助金

事業再構築補助金の総予算は2020年補正予算にて1兆円1,485億円、2021年補正予算にて6000億円確保されており、過去に類を見ない非常にチャレンジングな補助金です。

制度概要詳細はこちら

その他各種一覧まとめ

東京都の補助金・助成金一覧

東京都の企業向け補助金の最新版をまとめています。

詳細はこちら

医療機関向け補助金一覧

医療機関向け補助金の最新版をまとめています。

詳細はこちら

観光・旅行・宿泊事業者向け補助金一覧

観光・旅行・宿泊事業者向け補助金の最新版をまとめています。

詳細はこちら

飲食・外食事業者向け補助金一覧

飲食・外食事業者向け補助金の最新版をまとめています。

詳細はこちら

スタートアップ補助金

スタートアップ向けのディープテック・スタートアップ補助金についてです。

詳細はこちら

文化・芸能・アーティスト・芸術家向けの補助金一覧

文化・芸能・アーティスト・芸術家向け補助金の最新版をまとめています。

詳細はこちら

中小企業向け補助金一覧

2023年度版の中小企業向け補助金一覧をまとめています。

詳細はこちら