中小企業庁は2023年12月に経営資源集約化税制の拡充作業を進めているとの事です。具体的には、M&Aを促すため、買収にかかる株式取得額の最大100%を経費(損金)に算入できるようにして法人税負担を減らす、と言うものです。

それではその制度について、概要を解説します。

制度名は経営資源集約化税制と言うものであり、、中小企業の経営資源の集約化(つまりはM&A)を支援する税制措置です。今回の拡充では、M&Aによる経営資源集約をさらに後押しする内容となっています。

経営資源集約化税制とは

経営資源集約化税制とはどういった制度になるのか、改めて確認していきます。

税制の概要

経営資源の集約化(M&A)によって生産性向上等を目指す、経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合※に、以下の措置が活用できます。

- 設備投資減税(中小企業経営強化税制)

- 準備金の積立(中小企業事業再編投資損失準備金)

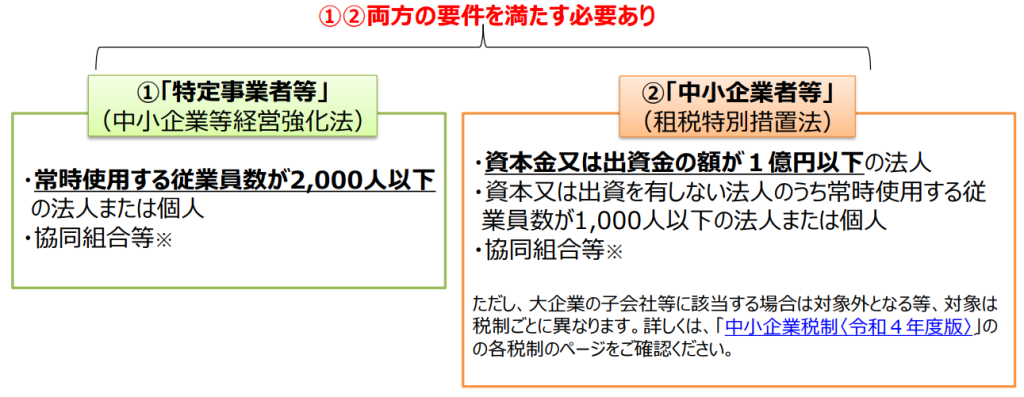

本税制の対象となる中小企業

・本税制の活用に際しては、中小企業等経営強化法に基づく「経営力向上計画」の認定が必要となっており、当該計画については、「①特定事業者等」に該当する事業者のみ提出が可能となります。

・その上で、税制の適用を受けるためには、それぞれの税制ごとに、租税特別措置法上の「②中小企業者等」に該当する必要があります。

1.設備投資減税(中小企業経営強化税制)

経営力向上計画に基づき、以下いずれかの要件に該当する一定の設備を取得等した場合、投資額の10%を税額控除※ 又は全額即時償却。

※資本金3000万円超の中小企業者等の税額控除率は7%

・青色申告書を提出する中小企業者等が、令和7年3月31日までの期間に、認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

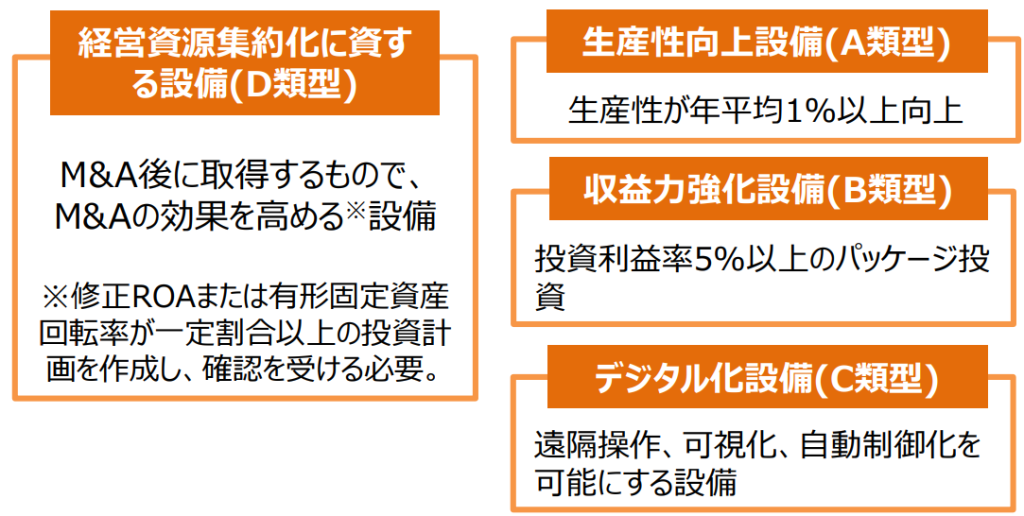

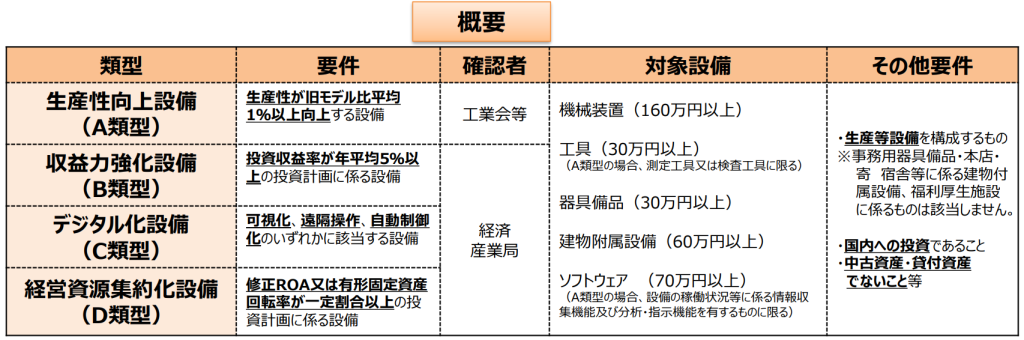

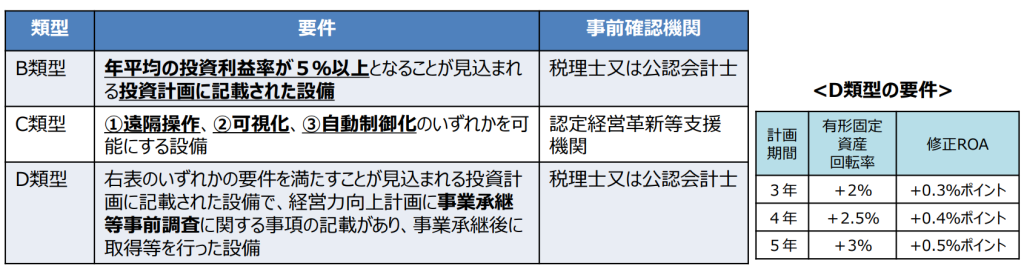

・特に、「経営資源集約化に資する設備(D類型)」は、M&A後の設備投資によって、修正ROAまたは有形固定資産回転率が一定割合以上となる投資計画に記載された設備が対象となり、M&A後にM&Aの効果を高める設備投資を行う際に、要件に該当する場合は当該類型を活用できます。

各類型の要件

A類型:生産性向上設備

以下の要件を満たすことについて、工業会等の証明を受けた設備

① 一定期間内(右表)に販売されたモデル

(最新モデルである必要はありません)

② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)

が旧モデルと比較して年平均1%以上向上している設備

B類型:収益力強化設備 C類型:デジタル化設備 D類型:経営資源集約化に資する設備

以下の要件を満たすことを、以下の確認機関が事前確認した上で、経済産業局の確認を受けた設備

2.準備金の積立(中小企業事業再編投資損失準備金)

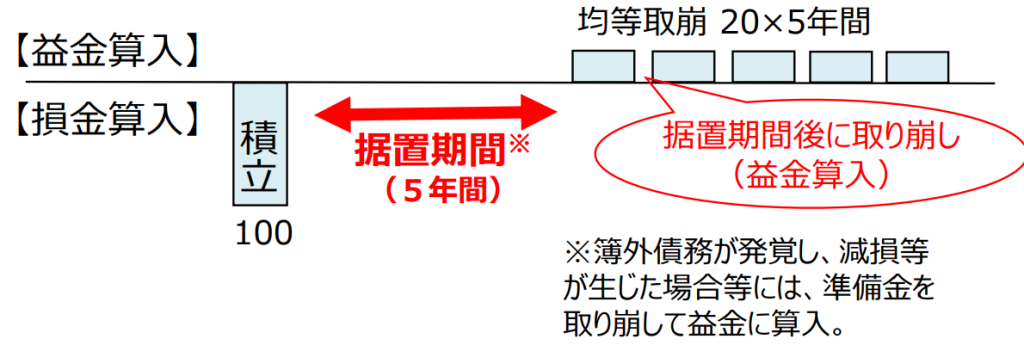

事業承継等事前調査に関する事項を記載した経営力向上計画の認定を受けた上で、計画に沿ってM&Aを実施した際に、M&A実施後に発生し得るリスク(簿外債務等)に備えるため、投資額の70%以下の金額を、準備金として積み立て可能(積み立てた金額は損金算入)。

中小企業者のうち、令和6年3月31 日までに事業承継等事前調査(実施する予定のDD※の内容)に関する事項が記載された経営力向上計画の認定を受けたものが、株式取得によってM&Aを実施する場合に(取得価額10億円以下に限る)株式等の取得価額として計上する金額(取得価額、手数料等)の一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入できる制度です。

※DD(デュー・デリジェンス):M&Aを実施するにあたって、買手企業が売手企業に対して、財務や法務の状況について詳細に調査すること。

支援制度が作られた背景

中小企業のM&Aでは、譲渡企業の株式を現金で取得することが一般的です。そのため、買収企業はM&A時に多額のキャッシュアウトを行うことになり、一時的にキャッシュポジションが悪化したり、経営が不安定になったりするリスクがあります。また、M&A前には予見できなかった経営上のリスクや簿外債務などが発覚するケースもありうるためです。

要件等

事業承継等事前調査とは

・M&Aによる買手側が売手側に対して行う調査で、 法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うもので、一般的にデュー・デリジェンス(DD)と呼ばれています。

・認定にあたっては、十分な事前調査を実施する予定かどうか、「事業承継等事前調査チェックシート」を元に確認を行いますので、計画申請時にチェックシートについても提出が必要です。

行為類型

他の特定事業者等※1の株式等を取得するもの※2であって、事業の承継を伴う※3もの

※1 特定事業者等とは経営強化法上の特定事業者等を指します。

※2 事業譲渡や合併などは、準備金の積立については対象外です。

※3 「事業の承継を伴う」取組みであることが必要であり、実質的に事業の承継といえないものは除かれます。

<対象外となるケースの具体例>

・同一の者に支配された法人間(グループ間)での事業の移転

・親族内での株式移転

経営資源集約化税制拡充のポイント

今回の拡充のポイントは、以下の4点です。

- M&Aによる設備投資に対する税制優遇措置の拡充

- 設備投資額の2分の1を損金算入できるため、M&A後の設備投資を促進し、経営資源の集約化を支援する。

- 適用対象を「指定事業」から「全事業」に拡大したことで、より多くのM&Aを対象とする。

- M&Aによる雇用維持に対する税制優遇措置の拡充

- 雇用維持期間を延長したことで、M&A後の雇用を安定させる。

- 雇用維持要件を緩和したことで、より多くのM&Aを対象とする。

- M&Aにかかる費用の大幅な軽減

- M&Aにかかる株式取得額の最大100%を損金算入可能に(従来は70%)

- 対象を中小企業同士のM&Aから中堅企業(従業員2千人以下)のM&Aまで拡大

- M&A後の事業再編や成長投資に備える余裕の確保

- M&A後に積み立てた準備金の取り崩し期間を現行の5年から10年に延長

これらの拡充により、中小企業のM&Aのハードルが下がり、事業承継や成長促進がさらに進むことが期待されます。

以下に、各ポイントについて詳しく解説します。

M&Aにかかる費用の大幅な軽減

M&Aにかかる費用は、株式取得額のほか、デューデリジェンス費用やM&Aアドバイザリー費用など、多岐にわたります。今回の拡充により、M&Aにかかる費用の最大100%を損金算入できるようになります。これにより、M&Aにかかる費用を大幅に軽減することができます。

また、対象を中小企業同士のM&Aから中堅企業(従業員2千人以下)のM&Aまで拡大することで、より多くの企業が拡充の恩恵を受けられるようになります。

M&A後の事業再編や成長投資に備える余裕の確保

M&A後は、事業の統合や再編、新規事業の立ち上げなど、さまざまな課題に直面することになります。また、M&A後も継続的に成長していくためには、設備投資や人材投資などが必要となります。

今回の拡充により、M&A後に積み立てた準備金の取り崩し期間を現行の5年から10年に延長することで、M&A後の事業再編や成長投資に備える余裕が生まれます。

まとめ

今回の拡充は、中小企業のM&Aのハードルを下げ、事業承継や成長促進を後押しするものです。

具体的には、M&Aにかかる費用の損金算入率を最大100%に引き上げ、対象を中小企業同士のM&Aから中堅企業まで拡大します。また、M&A後の事業再編や成長投資のための準備金の取り崩し期間を延長します。

これらの拡充により、M&Aを検討する中小企業や中堅企業が増え、日本経済の活性化が期待されます。

参考URL

詳しくは、下記サイトをご参照ください。

中小企業庁:経営資源集約化税制概要

産経新聞社:制度拡大の報道