目次

- 1 最新情報!

- 2 大規模成長投資補助金

- 3 大規模成長投資補助金とは

- 4 大規模成長投資補助金の事業スキーム

- 5 大規模成長投資補助金の補助対象事業者・要件

- 6 大規模成長投資補助金の補助率・上限額

- 7 大規模成長投資補助金の補助対象経費

- 8 大規模成長投資補助金の補助対象となる取り組み例

- 9 大規模成長投資補助金のスケジュール

- 10 大規模成長投資補助金の提出物

- 11 大規模成長投資補助金の加点制度

- 12 大規模成長投資補助金は利益が出ると返金が必要?

- 13 大規模成長投資補助金の採択率

- 14 採択されやすい事例を採択結果から抽象化

- 15 採択率を上げる方法

- 16 審査基準(参考)

- 17 コンサルタントの選び方

- 18 ご相談から申請までの流れ

- 19 大規模成長投資補助金の当社支援内容・報酬

- 20 よくある質問・トラブルにつながる留意点

- 21 まとめ

最新情報!

■5億円以上の補助金支援実績

当社支援先の大型補助金の採択率はすべて100%となりました。

・大規模成長投資補助金(最大50億円):3社/3社

・成長加速化補助金(最大5億円):2社/2社

・高付加価値化補助金(10億円~):1地域/1地域

概要が公開

■ポイント

賃上げ要件:全国の過去4年間の最低賃金の年平均上昇率(4.5%)以上であることが必要

昨年までは3%前後が最低基準であり、中央値は5%程度となっていました。最低基準が4.5%となりましたので、「採択者中央値がどこまで上がるか?」が採択のキーとなりそうです。

申請対象者は中堅企業のみ?

2025年2月21日に以下がYahoo!ニュースで取り上げられましたが結論としては対象は「中堅・中小企業」となりました。50億の補助制度は大規模投資成長補助金の事であり、「中堅企業を支援するための成長戦略」と記載があります。

このため、昨年は、中小企業でも申請ができていましたが、この表現を見ると、中堅企業のみの申請が可能と、言う事なのかもしれません。

ただし大規模投資成長補助金のパンフレットには、「中小・中堅向け」とありますので、正確な情報は2月後半または3月上旬に出てくると思われます。

政府が初めて策定する中堅企業に向けた成長戦略がFNNの取材で分かりました。 賃上げを行った企業に最大50億円を補助します。 政府が初めて策定するのは、従業員2000人以下で大企業と中小企業のはざまと位置付けられている中堅企業を支援するための成長戦略です。 賃上げを行った中堅企業に対しては、1社当たり最大50億円を補助し、3月に公募を始めます。 また、人材を確保するために、大企業から中堅企業へ経営人材が広がるよう支援策を強化します。

https://news.yahoo.co.jp/articles/ae595688d20c80bbbc862d3127a15013569a57ae

中堅企業とは?

従業員2000人の企業、かつ、中小企業以外を指します。

中小企業とは?

以下の企業を指します。

| 業種分類 | 中小企業基本法の定義 |

|---|---|

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

大規模成長投資補助金

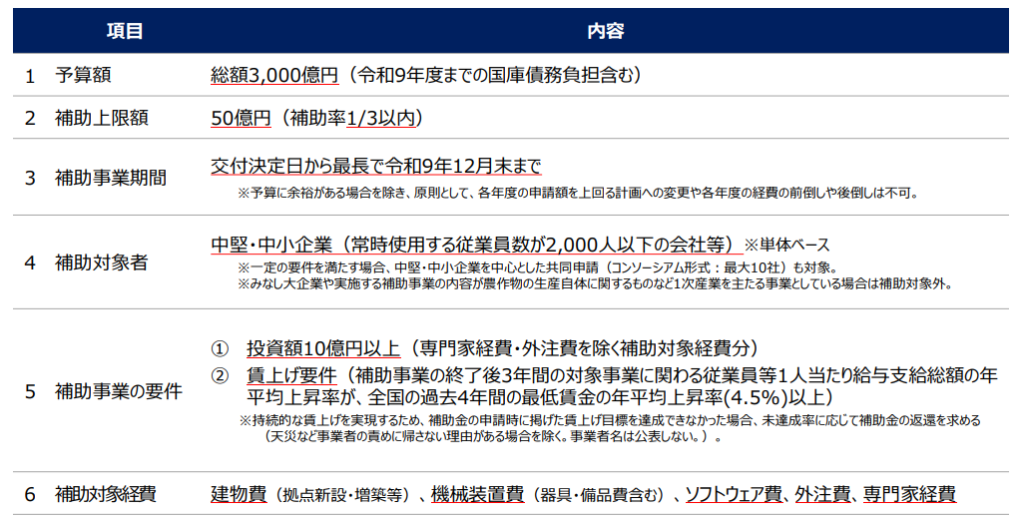

令和5年度補正予算において、3,000億円という予算規模で創設された「大規模成長投資補助金(中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金)」。

新たに、令和6年度補正予算において3,000億円の予算が追加され、2025年2月頃に第3次公募が開始される見込みです。

当社では、二次公募において支援先企業様の採択率が100%となりました。次回の公募に向けた相談や、不採択企業様向けの相談も随時受け付けております。お気軽にご相談ください。

大規模成長投資補助金とは

大規模成長投資補助金は、地域の雇用を支える中堅・中小企業による大規模な投資を支援する制度です。人手不足などの経営課題に対応しながら、企業の成長と地方における持続的な賃上げを実現することを目的としています。

以下は前回の公募資料をもとにした概要ですが、2025年の次回公募も同様の内容になると推定されます。

大規模成長投資補助金の事業スキーム

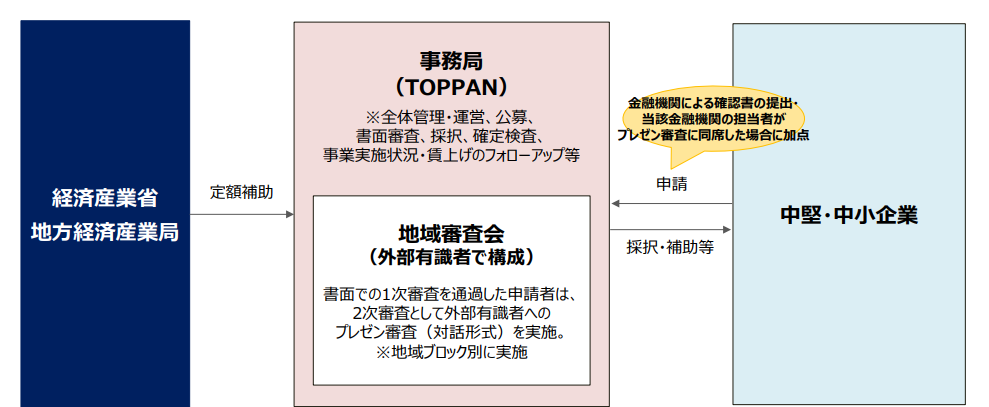

経済産業省から補助を受けた事務局が、中堅・中小企業向けの補助金公募から審査、補助、確定検査、補助事業終了後の事業実施状況・賃上げ要件の達成状況の確認(フォローアップ)等を行います。

各地域を所管する経済産業局が設置する審査委員会によって採択事業者が選考される見通しです。

なお、事務局を務めるのはTOPPAN株式会社です。補助金運営に精通しており、採択後の事業遂行におけるバックアップ体制は万全と考えてよいでしょう。

大規模成長投資補助金の補助対象事業者・要件

補助対象事業者

常時使用する従業員数が2,000人以下の中堅・中小企業(会社等)が対象です。

※中堅・中小企業を中心とした共同申請(最大10社のコンソーシアム形式)も要件を満たせば可。

※みなし大企業や、一次産業(農作物の生産自体)を主たる事業とする場合は対象外。

補助事業の要件

- 投資額10億円以上(専門家経費・外注費を除く補助対象経費分)

- 賃上げ要件

補助事業終了後3年間の従業員1人当たり給与支給総額の年平均上昇率が、該当都道府県における直近5年間の最低賃金の年平均上昇率以上

※掲げた賃上げ目標を達成できなかった場合、未達成率に応じた補助金の返還が求められます(天災など事業者の責めに帰さない理由を除く)。

賃上げ要件の詳しい計算式や事例は、概要資料をご確認ください。

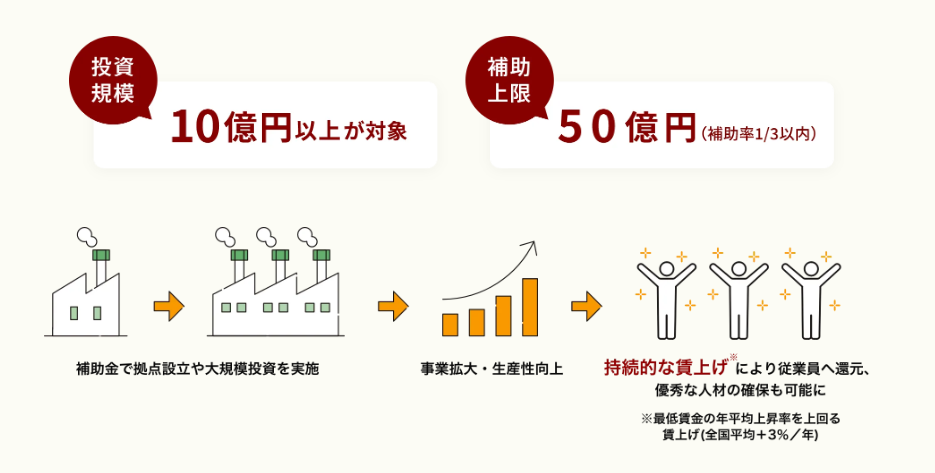

大規模成長投資補助金の補助率・上限額

- 必要な投資規模:10億円以上(これを下回ると応募不可)

- 補助率:1/3(中小企業・中堅企業共通)

- 補助上限額:50億円

- 採択件数:予算3,000億円/平均投資額10億円の場合、300社程度

大規模成長投資補助金の補助対象経費

対象経費は以下の5項目です。主な投資先としては、建物費・機械装置費・ソフトウェア費が中心になります。

- 建物費

専ら補助事業のために使用される事務所・生産施設・加工施設・販売施設・検査施設・共同作業場・倉庫などの建設、増築、改修、中古建物の取得に要する経費(単価100万円以上、税抜)

※単なる建物購入や土地代、門・塀・フェンスなどは対象外 - 機械装置費

補助事業のための機械装置・工具・器具(単価100万円以上、税抜)の購入、製作、借用やその改良・修繕・据付け・運搬費

※構築物、船舶、航空機、車両運搬具は対象外 - ソフトウェア費

専ら補助事業で使用するソフトウェア・情報システムなど(単価100万円以上、税抜)の購入・構築、借用、クラウドサービス利用費など - 外注費

加工や設計、検査など一部を外注(請負・委託)する場合の経費

※外注費と専門家経費の合計が1~3の合計経費を上回らないこと - 専門家経費

コンサルティングや技術指導等の専門家への経費

※外注費と合わせて1~3の合計経費を上回らないこと

大規模成長投資補助金の補助対象となる取り組み例

本補助金は「労働生産性の抜本的な向上と規模拡大」を目指す取り組みを支援します。具体的には以下のようなケースが想定されます。

- 工場の新設

製造業者が新工場を建設し、生産効率を高める自動化設備を導入するケース - 物流センターの新設

卸売業や大規模製造業が、AI・IoT等を活用した自動化された物流センターを新設するケース - 既存拠点への大規模設備投資

既存の工場・物流拠点に最新設備を導入して再構築し、省力化を進めるケース(投資額10億円以上が必要)

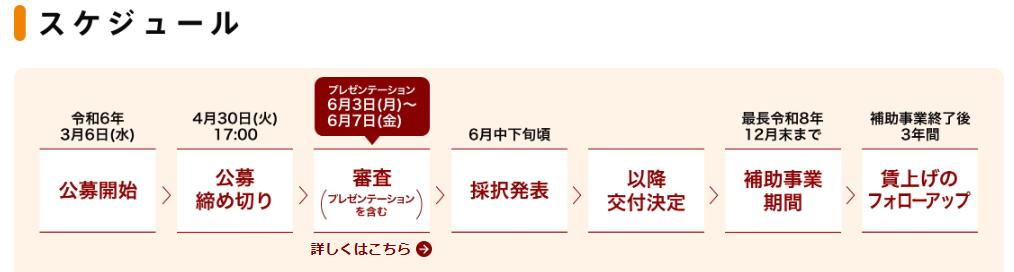

大規模成長投資補助金のスケジュール

第3次公募は2025年3月上旬、4月末締切が確定しました。

以下の第1回目時点のスケジュールと同様になります。

大規模成長投資補助金の提出物

- 成長投資計画書(様式1)

- 成長投資計画書事業

- 計画書別紙(ローカルベンチマーク・様式3)

- 決算書等(3期分)

- 金融機関からの成長投資計画確認書

大規模成長投資補助金の加点制度

今回の加点制度は以下の3点です。

- 地域未来牽引企業(取得までに2か月程度必要)

- パートナーシップ構築宣言(取得に10分ほど)

- 金融機関の確認書発行およびプレゼン同席(ポイントアップ)

大規模成長投資補助金は利益が出ると返金が必要?

通常の補助金は、対象事業で利益が出ると、その額に応じて補助金の返還が求められる「収益納付制度」があります。

しかし、本補助金では収益納付制度がありません。よって、利益が出ても返金は必要ありません。

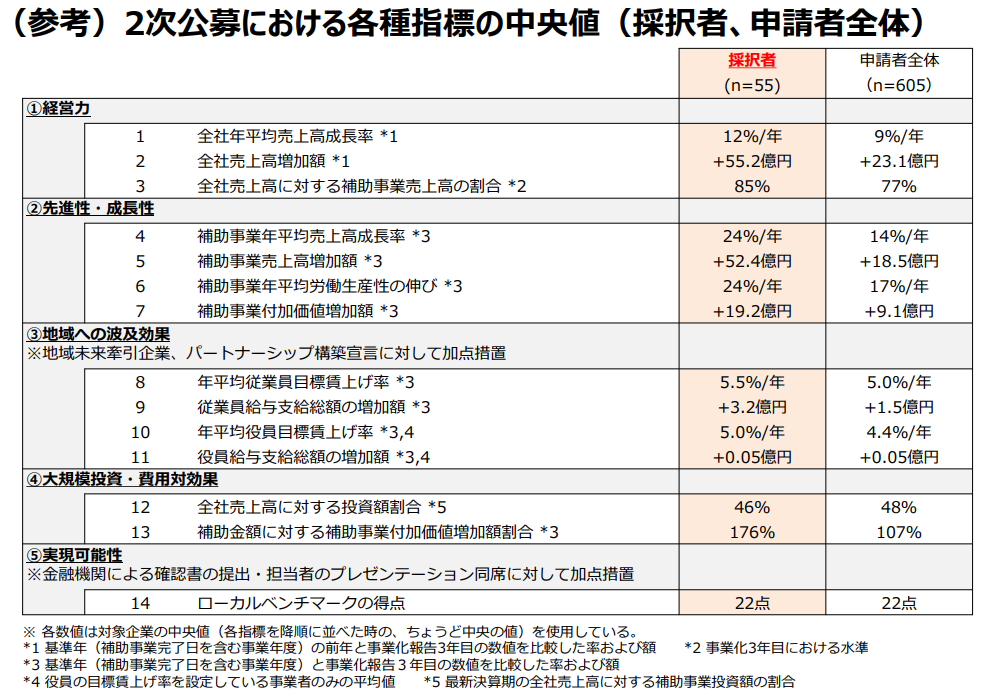

大規模成長投資補助金の採択率

これまでの実績として、以下のような採択率となりました。

一次公募

- 公募736件→プレゼン審査254件→最終採択109件

- 最終採択率:15%(書類35%→プレゼン40%)

- 採択業種:製造業・物流業

- 採択者の総補助金額:1,780億円

- 平均投資予定額:約54億円

- 平均目標賃上げ率(中央値):4.3%

- 以下参考

二次公募

- 公募605件→プレゼン審査220件→最終採択55件

- 最終採択率:9%(書類36%→プレゼン25%)

- 採択業種:製造業が中心だが、宿泊・食品・建設など幅広く採択

- 二次公募は応募数が一次に比べ約140件少なく、実質採択率は8%前後と推定

- 平均目標賃上げ率(中央値):5.5%(一次公募4.3%より上昇)

- 以下参考

採択されやすい事例を採択結果から抽象化

1. 既存技術・ノウハウの新分野展開

以下のように、自社のコア技術を新しい業種へ応用し、新市場を開拓するパターンは採択されやすい傾向があります。

- 自動車部品メーカーがEV向け部品の新工場・設備投資

電動車需要の拡大を見据え、既存の設計・製造技術を高度化しつつ、新たな市場への参入を図る。

ポイント:自社の“核”となる技術力・設備投資を、どのように新市場へ横展開するかが評価されやすい。

2. DX(デジタルトランスフォーメーション)による高付加価値化・生産性向上

- スマートファクトリー化・基幹システム刷新

製造ラインの自動化やIoT・AI導入により、検品や在庫管理の効率を高めることでコスト削減と高付加価値化を同時に実現。 - EC・物流DXソリューションのワンストップ化

越境ECやサプライチェーンの最適化による業務効率化と新規サービスの創出。

ポイント:既存事業×IT投資による事業変革や省人化、さらには地域経済への波及効果が評価される。

3. 地域資源を活かした新規ビジネス・観光振興

- 地域産品・地場産業×ハイエンド化・高付加価値化

地産地消や特産物を活用し、高級リゾートや高付加価値の食品製造へ展開することでインバウンド需要も取り込む。 - 観光施設や宿泊施設のリニューアル・新設

ホテル・旅館、テーマパーク等を大幅リニューアルし、外国人旅行者や国内旅行者の集客力を強化する。

ポイント:「地域創生・インバウンド振興」「地元雇用創出」など、政策との親和性が高いテーマが通りやすい。

4. サーキュラーエコノミー(循環型経済)・カーボンニュートラルへの対応

- 廃プラスチックの高度選別リサイクルや燃料化施設の新設

環境負荷を下げるだけでなく、新たな売上源(リサイクル素材の販売など)を生み出すことも可能。 - GX(グリーントランスフォーメーション)工場への投資

省エネ設備や生産工程の見直しでCO2排出量を削減し、コスト削減&社会的アピールを両立。

ポイント:「環境配慮+地域貢献+新たな雇用」のセットが揃うと評価が高まりやすい。

5. 高度化する市場(半導体・バイオ・先端素材)への参入・拡張

- パワー半導体・次世代蓄電池関連の製造ライン新設

今後需要が拡大する車載や再生可能エネルギー領域に対応する大規模投資。 - バイオ技術や機能性素材の増産

最先端のバイオ素材・高機能繊維などを量産化し、国内外の需要を取り込む。

ポイント:世界的需要が拡大する領域(半導体、電動車、再生医療など)や国家戦略分野への投資は注目度が高い。

6. 既存事業の再編・拡張と新市場開拓

- 老朽化工場の移転や大規模リニューアル

単なる設備更新にとどまらず、生産効率や付加価値、販路拡大を実現する。 - 建設業やサイン業界など従来型ビジネスの抜本改革

垂直統合や製造小売(SPA)化など、新しいビジネスモデルを導入し差別化を図る。

ポイント:国内サプライチェーン回帰や海外依存のリスク低減など、戦略性を伴う再編計画が好評。

採択率を上げる方法

採択率を高めるためには、事前の戦略立案や審査基準の把握が欠かせません。以下のポイントを押さえることで、計画の完成度を格段に上げることができます。

1. 採択事例に近しい取り組みにする

- 取り組み

「採択事例」の内容が通りやすいため、できるだけ近づけた取り組みがお勧めです - 社会課題や政策の優先分野と合致

地域創生やデジタルトランスフォーメーション(DX)、カーボンニュートラル等、政策の注力分野に合致すると高評価を得やすい傾向があります

2. ローカルベンチマーク(ロカベン)の財務スコア「A」を目指す

- 財務状況の健全性を示す

ローカルベンチマークの財務スコアが「A」評価だと、事業遂行能力の高さが証明され、審査上のプラス要素になります。 - 早めの財務改善・資金調達計画

補助事業に必要な自己資金や資金繰りを念入りに準備し、事前に金融機関の評価を得ることも重要です。

3. 賃上げ成長をできるだけ高い率・多くの人に適用する

- 賃上げの具体的な計画提示

賃上げの人数・割合などをできるだけ多くする(大規模投資補助金の率をご参考ください)、従業員への還元を示すことで、審査で高い評価を得やすくなります。 - 従業員に還元される仕組みづくり

業績アップが直接給与アップにつながる仕組みを構築することで、事業の持続性と成長力を表現する事で評価を得やすくなります。

4. 最先端の取り組みを加える

- DX導入や新技術開発

AI、IoT、5Gなどの先端技術を取り入れることで、競合他社との差別化を図り、高い成長性を評価してもらいやすくなります。 - サプライチェーン強化

コロナ禍や自然災害、世界情勢の影響に備えたレジリエンス構築は、重要度が増しています。これらを組み込むと採択率アップに繋がります。

5. その他のポイント

- 採択率の最も高い1回目で申請をする

1回目が最も採択率が高いですので、そこで一球入魂を目指しましょう - 事業計画書の完成度を高める

論理的な構成やデータによる裏付け、説得力のあるビジネスモデルを提示しましょう。 - 関連企業・大学など外部連携を検討

企業間連携や産学連携があると、実現可能性や波及効果の面でプラス評価を得やすいです。

審査基準(参考)

続いては、審査基準を整理して解説します。

大きく分けて「経営力」「先進性・成長性」「地域への波及効果」「大規模投資・費用対効果」「実現可能性」の5つです。

2-1. 経営力

- 長期成長ビジョン

- 5~10年後を見据えた社会・顧客ニーズを捉え、具体的なビジョンを提示できているか。

- 高い売上高成長率や売上高増加額を示せているか。

- 外部環境と内部資源の分析

- 市場や顧客動向、社内の強み・弱みを分析し、3~5年程度の事業戦略に組み込めているか。

- 補助事業の売上高が会社全体の売上高に占める割合が高いか。

- ガバナンスと管理体制

- 成果目標や管理方法、社内外への情報発信体制が整備されているか。

- 経営全体の成長と賃上げを実現する仕組みがあるか。

2-2. 先進性・成長性

- 差別化戦略・独自性

- 競合他社を分析し、自社が継続的に優位性を保てるビジネスモデルか。

- 生産工程の抜本改革や高い付加価値創出、ニッチ分野での高い独自性など。

- 労働生産性向上

- 人手不足解消や労働生産性の大幅アップが期待できる取り組みか。

- 付加価値の増加額や伸び率は十分か。

- 売上高の持続的成長

- 市場全体の伸び率を上回る計画が立てられているか。

2-3. 地域への波及効果

- 賃上げや雇用拡大

- 賃上げ要件を大幅に上回る計画を設定し、従業員に利益を還元する仕組みか。

- 雇用創出や地域経済への貢献度が高いか。

- 連携や協業による相乗効果

他社や地域企業とのコンソーシアム構築で波及効果が見込めるか。 - サプライチェーンのレジリエンス

自然災害や感染症などのリスクに対応できる仕組みを整えているか。

2-4. 大規模投資・費用対効果

- リスクをとった大規模成長投資

企業の売上高に対する設備投資の割合が高いか。 - 補助事業の費用対効果

- 補助金に対して、付加価値の増加額等が見合うか。

- 既存事業とのシナジーが期待でき、効果的な取り組みになっているか。

- 行動変容の明確化

従来にはなかった新しい領域へ踏み出し、一段上の成長を狙っているか。

2-5. 実現可能性

- 事業遂行体制・財務状況

組織体制や財務状況(ローカルベンチマークスコアなど)から、しっかりと実行可能か。 - 計画の妥当性・具体性

- 実施方法やスケジュール、市場ニーズの検証などが具体的かつ合理的か。

- 金融機関からの計画妥当性確認があると加点要素になる。

- 市場ニーズの検証

補助事業による製品・サービスのターゲットや市場規模が明確か。

コンサルタントの選び方

1.大規模投資成長補助金の採択実績がある事が必須

当補助金は書類審査・面接審査を経て採択となり、2つの難関をクリアした採択の実績がある事が必須となります。

また、採択後の規定関連書類は、採択者にのみ公表がなされており、採択実績がない場合は、当補助金特有の採択後の規定を織り込んだ支援が行えません。このため、当補助金の採択がある事が必須となります。

2.4年間伴走できる事が必須

当補助金は、補助金が全額入金されるまで最長4年間の期間を要します。このため、採択だけの支援で終わる場合はリスクが高くなりますので、価格の安さではなく、契約期間や内容を把握する事が必要です。

3.コンサルファームが理想

当補助金の審査員は、公表ベースでは、一次審査はEYやKPMGなどのbig4と言われるコンサルファームが務め、二次審査は、AGSコンサルティング、山田ビジネスコンサルティング、タナベコンサルティングなどの会計系のコンサルファームが務めました。

審査体制や申請書類が、コンサルティングファーム仕様になっているため、依頼をするのであればコンサルティングファーム出身の専門士業がおすすめです。

ご相談から申請までの流れ

| 1 | まずはメールフォームからお気軽にご相談ください。 |

|---|---|

| 2 | オンラインミーティングの実施 ・補助金の該当可否の簡易診断 ・サービスの詳細ご紹介 ・当社の支援事例 ・今後の流れ・スケジュールの確認 |

| 3 | ご検討いただき、サービスご契約 お客様に内容をご検討いただき、正式にご契約となります。 契約書やお支払い方法についてもご案内いたします。 |

| 4 | マネジメントインタビュー ・事業概要、現在の状況 ・課題や導入したい取り組み内容 ・必要書類や情報整理のご説明 |

| 5 | 現状分析・申請計画の作成 ・現状分析 ・計画作成 ・スケジュール・投資計画作成 ※週1程度で方針や内容を確認するミーティング |

| 6 | 書類作成・添付書類の準備 ・計画書のドラフト作成 ・添付書類(見積書、会社概要資料など)の準備サポート ・書類内容の精査・修正 |

| 7 | 申請手続き 全ての書類が整い次第、最終確認を行い、期日までに申請を完了します。 |

大規模成長投資補助金の当社支援内容・報酬

支援内容

- 申請時

- 現状分析~計画作成

- 添付資料の準備

- 面接時

- プレゼン・質疑応答準備

- プレゼン原稿・問答集の作成

- プレゼン・質疑応答の模擬実施

- プレゼン・質疑応答準備

- 採択後

- アドバイザリー

よくある質問・トラブルにつながる留意点

経営強化税制などの税制は活用できますか?

- 回答: 地域未来投資促進税制、中小企業経営強化税制、中小企業投資促進税制の適用を受ける設備は対象外となるため注意でが必要です

外部支援者が申請の登録を手伝うことは可能ですか?

- 回答: 申請は事業者自身で行う必要があり、外部支援者による代理申請は認められません

賃上げ目標を変更できますか?

- 回答: 賃上げ目標を下げることは認められません。公募申請時に提出した目標を維持する必要があります

補助金の使途制限はありますか?

- 回答: 補助金で取得した物件等は補助事業のみに使用する必要があり、他の目的で使用すると違反となる可能性があります

圧縮記帳は可能ですか?

- 回答: 要件を満たせば可能です

期中で雇用した人の人件費への算定について

- 回答: 全月の雇用実績がある方が対象です。期中の採用または、退職者は算定から除外します。短時間のパート・アルバイトは正社員の時間に換算して計算が必要です

まとめ

いかがでしたでしょうか。1回目、2回目が終わり、次回3回目が確定(2025年2月頃予定)しました。

多額の資金を要する新拠点の建設や大規模な設備投資をお考えの事業者様にとって、最大50億円の補助を受けられる制度は大きなチャンスです。

補助金を獲得すれば新拠点の損益分岐点を大きく引き下げ、資金繰りにも余裕が生まれます。

ただし、当補助金は従来とは異なり、コンサルファームの資料作成ノウハウと経済産業省の補助金に精通した高度な知識・ノウハウが必要です。

弊社にはグローバルユニコーンを支援する戦略ファーム出身者や士業が在籍し、経産省関連の補助金獲得実績も豊富です。

対応可能件数には限りがありますので、ご興味のある事業者様はお早めにお問い合わせください。

まずは、採択可能性の診断へ「無料相談」フォームからご相談ください

併せて検討したい成長加速化補助金とは(1社最大5億円)