目次

係数変換でClaude Codeに決算書を読ませる―守秘義務とAI財務分析の両立

税理士や中小企業診断士がクライアントの試算表・決算書をAIに投げて分析させたい、という話は現場で頻繁に出ます。ところが守秘義務と社内規程を真面目に考えると、生の数値を外部APIに送ることは原則できない。結果として「AIは便利だが、うちの業務では使えない」で止まってしまう。

この記事では、この詰まりを解く実装手法として係数変換を紹介します。数値そのものを変換してからAIに投入することで、分析の本質を維持したまま、絶対額を外部に渡さずに済む方法です。

定量データのみの話となります。

そもそも何が守秘義務に抵触するのか

試算表をAIに投げて問題になるのは、大きく分けて2種類の情報です。

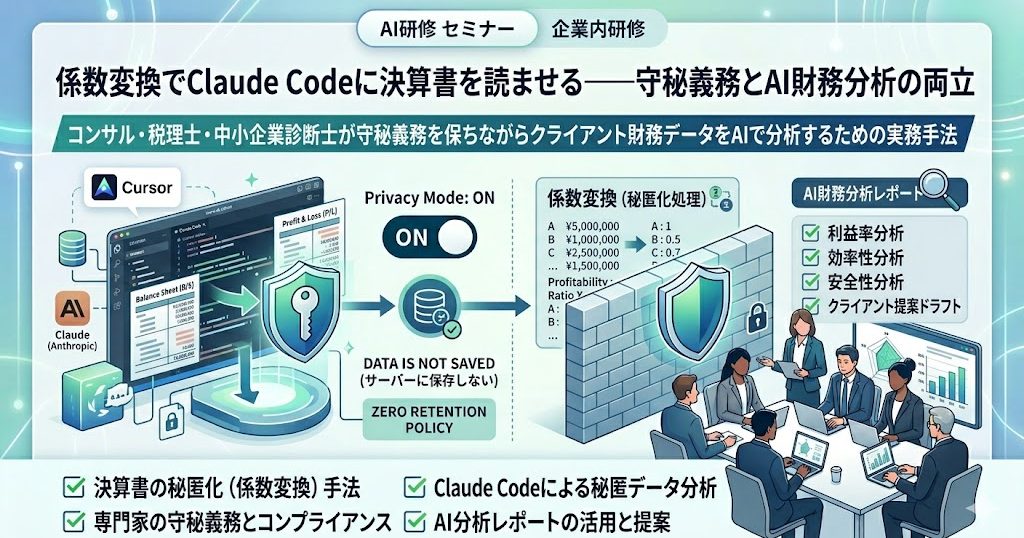

- 絶対額:売上高、役員報酬、現預金残高、借入残高など。これ単体で企業規模や財務状態が特定され得る。

- 固有名詞:会社名、代表者名、取引先名、勘定科目の備考欄など。匿名化処理なしに通してはいけない情報。

従来の匿名化手法は固有名詞のマスキングに重点がありましたが、絶対額も実質的な機密情報です。業界経験者がある程度の売上規模と粗利率を見れば、どこの会社か当たりがつくことは珍しくありません。

ここを潰さないと、API側がZDR契約であっても「外部送信そのものを是としない」社内規程を満たせません。

係数変換とは何か

係数変換は、財務数値を業種平均や自社基準期に対する倍率・比率に変換してからAIに投入する手法です。

たとえば以下のような変換を行います。

- 売上高 → 業種平均売上(法人企業統計)に対する倍率(例:1.8倍)

- 売上原価 → 売上高に対する比率(例:62.3%)

- 人件費 → 売上高に対する比率(例:18.4%)

- 営業利益 → 売上高に対する比率(例:5.2%)

- 当座比率・自己資本比率など → 比率そのまま

- 前期比増減 → 前期を100とした指数(例:112.5)

この変換を通すと、AIに渡るのは比率と指数の集合になります。絶対額は一切含まれません。それでも「粗利率が業界平均より低い」「人件費比率が前期比で悪化した」「流動比率が業界下位にある」といった分析論点は全て引き出せます。

実装の骨格

実装は意外なほどシンプルです。Claude Codeに以下のような構造を作らせれば十分です。

# 概念コード(実装イメージ)import pandas as pddef coefficient_transform(trial_balance: pd.DataFrame, benchmark: dict) -> dict: """試算表を係数化""" sales = trial_balance.loc["売上高", "当期"] return { "sales_ratio_to_industry": sales / benchmark["industry_avg_sales"], "cogs_ratio": trial_balance.loc["売上原価", "当期"] / sales, "personnel_ratio": trial_balance.loc["人件費", "当期"] / sales, "op_margin": trial_balance.loc["営業利益", "当期"] / sales, "yoy_sales_index": sales / trial_balance.loc["売上高", "前期"] * 100, # ...他の指標 }# APIに投げるのは変換後のdictのみanalysis_input = coefficient_transform(trial_balance, benchmark)ベンチマーク(業種平均)はEDINETの業種別データや中小企業実態基本調査、経済産業省の経済構造実態調査などから取得できます。自社の基準期(3期平均など)を使う方法も実務では有効です。

何ができるようになるか

係数変換済みデータをClaude APIに投入すると、次のような分析が守秘義務を保ったまま実行できます。

- 異常検知:業種平均から大きく乖離している科目の特定

- 前期比較:悪化・改善トレンドの論点抽出

- 業界ベンチマーク比較:同業比でどの指標が強み/弱みか

- 改善論点の提示:経営改善計画書に記載する論点ドラフト

- 事業性評価の一次ドラフト:認定支援機関業務での初稿生成

特にDDや経営改善計画のドラフト作成では、係数ベースの論点が出せるだけで作成時間が大幅に短縮されます。最終稿は人間が書くとしても、一次ドラフトの質が高ければその後の編集工数は半分以下になります。

限界と注意点

係数変換で全てが解決するわけではありません。以下の点は別途設計が必要です。

- 定性情報:取引先依存度、後継者問題、設備老朽化などは係数化できない。別経路で要約・匿名化する。

- 逆引きリスク:特殊な業種(市場に数社しかないニッチ業種)では、業界比倍率から企業特定される可能性がある。業種区分を一段粗くするなど設計で対応。

- ベンチマークの妥当性:業種平均データの更新頻度と精度に依存する。公的統計の公表時差を考慮する。

- クライアントへの説明:「係数化して送信している」と契約書・業務委託書に明記する。匿名化の定義を書面で示しておくことが、監督官庁への説明責任上も有効。

コンサル・税理士・診断士実務への落とし込み

運用フローはこう設計するのが実務的です。

- 月次で試算表を取得した時点で、係数変換スクリプトを走らせる

- 変換後データをClaude Code経由でAPIに送り、論点リストを出力

- 論点リストを人間がレビューし、関与先への月次コメントに組み込む

- 年度決算時は前期比・業界比・KBF分析を組み合わせた総合レポートを生成

- 早期経営改善計画/経営改善計画策定時には、係数ベースの現状分析をドラフトとして使う

全自動化する必要はなく、一次ドラフト生成を自動化して、判断と最終稿は人間という役割分担で十分ワークします。むしろ、判断を人間に残すほうが士業としての付加価値が明確になります。

税理士8万人、中小企業診断士3万人という市場規模に対して、この係数変換手法を業務フローに組み込んでいる事務所はまだほぼありません。導入コストは1〜2日の設計で済むため、差別化投資としての費用対効果は非常に高いと考えています。

この内容を実務に落とし込む研修をご提供しています。

- Cloudccodeを中心としたAI活用を実務に落とし込む研修をご提供しています。

- 法人向け(人材開発支援助成金活用・12時間コース):1名あたり定価40万円、助成金3/4利用で実質負担10万円/人。3〜4日に分けて実施、修了証発行。

- 個人向け(2時間パッケージ):士業・経営企画・コンサル向けに特化した実装ハンズオン。持ち帰り成果物1つを必ず作ります。1りあたり3万円