企業が行う設備投資や広告宣伝などを支援する便利な制度。それが補助金です。ただ、ほとんどの方が認識している「補助金はもらったら終わり」という考えは、一部の補助金には通用しません。

特に、中小企業庁の「ものづくり補助金」は補助金を返還する可能性がある補助金です。一度はもらったハズの補助金を数年後に返還。となると、企業の経営に大きなダメージを与えることになってしまいます。そこで、今回は“ものづくり補助金の返還が必要なケース”について解説していきます。

補助金の返還が必要なケース

補助金の返還義務が生じるケースは、大きく2パターンに分かれます。それは、「補助金を使った事業が大成功したパターン」と「賃上げの約束を守れなかったパターン」です。

前者は、「収益納付」という制度です。これは、補助事業の成果によって大きな利益が出た場合に、その一部を国庫に返納する義務が生じることを指します。

後者は、ものづくり補助金の応募申請時に添付する「賃上げ計画の表明書・誓約書」の内容を守れなかった場合に補助金の全額または一部を返還することを指します。

それでは、それぞれを詳しく解説していきます。

収益納付が発生するケース

ものづくり補助金には、補助事業が完了した後に5年間の「事業化状況報告」を行う必要があります。事業化状況報告とは、補助事業の成果が寄与して得た売上とそれに要した費用、得られた利益を直近の決算書をもとに報告する仕組みです。

売上は分かりやすいですが、費用を正確に算出するためには、複数事業に携わっている人材の人件費を他の事業と案分して配賦する必要がありますね。

この事業化状況報告は、毎年4月・5月の間に、直近の決算書をもとに、システム上で報告することとなっています。事業化状況報告の結果、大きな利益が出ていれば、補助金の返還義務が発生することになります。ここで「大きな利益」と表現したのは、利益の額が小さければ補助金の返還は必要ないからです。

ものづくり補助金の補助率は基本的に高くても2/3です。つまり、企業側も1/3は自己負担しています。そのため、毎年の事業化状況報告で利益が生じる結果となっても、この自己負担分までは利益と相殺することが可能です。

”具体的な数字”を用いて説明します。補助事業全体の経費が600万円、補助率が2/3で補助金額が400万円の場合、200万円は自己負担です。つまり、5年間の報告で積み上がっていく「補助事業の成果による利益の総額」が、200万円を超えなければ収益納付は発生しません。

逆に、200万円を超えた場合には、超えた金額に補助率を乗じた金額を返還することになります。5年間の利益が260万円だった場合、60万円が自己負担額を超えることとなり、この60万円に補助率(このケースでは2/3)を乗じると40万円になり、この金額が返納額となります。企業の自己負担分を上回った利益に対して、国は投資(補助金の給付)した割合に応じて返納を求めるというイメージですね。

ただし、一部の事由に該当する場合は収益納付が免除されます。

収益納付が免除されるケース

上記のように算出される収益納付ですが、要件に該当する場合でも、次の3つのパターンでは納付が免除されます。次の文章は「補助事業の手引き」からの引用です。

④収益納付 事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びそ の他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した 補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合や十分な賃上げ(年率平均3%以上給与支給総額を増加させた場合や最低賃金を 地域別最低賃金+90円以上の水準にした場合等)によって公益に相当程度貢献した場合は免 除されます)。

(補助事業の手引きより)

このように、次のいずれかに該当すれば、収益納付は免除されます。

①収益納付が発生する該当年度の決算が赤字

②給与支給総額を年率平均3%以上増加させている

③地域別最低賃金+90円以上の水準にしている

①は自己負担額を上回る利益が積み上がった場合の話ですね。ここでいう“赤字”とは、営業赤字なのか経常赤字なのか最終赤字なのか読み取れません。

仮に営業赤字であった場合、農業などのような営業赤字が基本で補助金で経常黒字になる。という体質の業界は収益納付の可能性がなくなってしまいます。そのため、ここでの“赤字”は最終赤字と読み替えて良いでしょう。

次に、賃上げ未達による補助金返還について解説します。

賃上げ計画の未実施・未達による補助金の返還

「賃上げ計画の誓約書」の内容を守れなかった場合にも、補助金返還が発生します。返還には2つのパターンがあります。1つ目は「給与支給総額の増加目標が未達の場合」、2つ目は「事業場内最低賃金の増加目標が未達の場合」です。

①給与支給総額の増加目標が未達の場合

ものづくり補助金の申請に際しては、3~5年間の事業計画表を提出することになります。この表の中には、給与支給総額を記載する箇所があり、基本的には賃上げ計画の誓約書に記載した給与支給総額ともリンクすることになります。

事業計画の最終年度の報告において、給与支給総額の年率平均1.5%を達成していなかった場合は、導入設備の時価又は残存簿価×補助金額/実際の購入金額で算定した金額の返納が必要です。あくまでも残存簿価ですので、購入から3~5年の減価償却が進んだあとであれば、返還額は半額程度で済むことが多いでしょう。

ただし、次の場合は返還を免除されます。

・ただし、付加価値額が目標通りに伸びなかった場合に給与支給総額の目標達成を求めることは困難なことから、給与支給総額の年率増加率平均が「付加価値額の年率増加率平均/2」を越えている場合や、天災など事業者の責めに負わない理由がある場合は、上記の補助金一部返還を求めません。

(補助事業の手引きより引用)

・また、給与支給総額を用いることが適切ではないと解される特別な事情がある場合には、給与支給総額増加率に代えて、一人当たり賃金の増加率を用いることを認めます。

気になるのは、「天災など事業者の責めに負わない理由」という文章です。コロナ禍はこれに該当するのか?という疑問が浮かびますが、基本的に不確定なことは該当しないと考えた方が良いでしょう。

余談ですが、給与支給総額の未達で補助金返還になる場合の返還額は、3年計画よりも5年計画の方が少なくなります。それは、2年分償却が進んでいるからです。裏を返すと、耐用年数4年や5年の設備を導入する場合、3年計画だと多少なりとも給与支給総額の未達で補助金返還の可能性がありますが、5年計画だと残存簿価がゼロ。つまり、この要件での補助金返還の可能性はなくなるのです。たとえば、耐用年数4年の試作品を製作する場合や、耐用年数5年の検査機器・測定器を導入する場合。この場合は事業計画期間を5年に設定することがオススメです。(地域別最低賃金+30円の義務も5年にはなりますが)

②事業場内最低賃金の増加目標が未達の場合

補助事業の終了後は、3~5年の事業計画期間内に、毎年3月の賃金を報告する義務が生じます。ここで補助事業実施場所の従業員の賃金を時給換算し、地域別最低賃金+30円の水準を満たしていない方がいた場合には、補助金の返還が必要です。

これは1度の未達で全額を返還する訳でなく、5年計画のうち1年が未達なら1/5を返還、3年計画の1年が未達なら1/3を返還するという形になります。よって、全計画期間を通じて未達であった場合は、補助金の全額の返還が必要となるので注意が必要です。

ただし、次の場合は返還を免除されます。

・ただし、付加価値額増加率が年率平均1.5%に達しない場合や、天災など事業者の責めに負わ ない理由がある場合は、上記の補助金一部返還を求めません。

(補助事業の手引きより)

つまり、地域別最低賃金+30円の未達の場合に補助金の返還が発生するのは、「ある程度は儲かっているにもかかわらず、賃上げをしていないケース」といえます。

同時に、「儲かっていなければ地域別最低賃金+30円のペナルティはない」とも読み取れますね。

この付加価値の計算は、直近の決算書に基づいて算出します。そのため、賃上げが必要な3月の時点で、直近の決算が確定している場合や、決算は未確定だが概ねの数値は把握できている場合は、付加価値の伸び率を見て賃上げが必要か否かを事前に判定できるということですね。

ところで、地域別最低賃金と比較する事業所内の最低賃金ですが、これはどのように算出できるのでしょうか?

事業場内最低賃金の算出方法

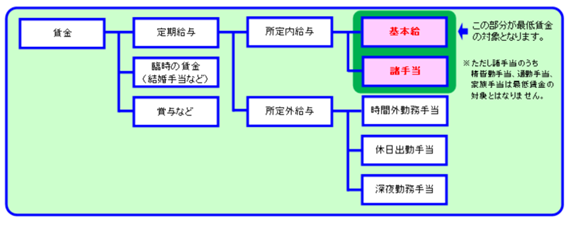

「事業所内の最低賃金」を算出するにあたっては、一定の基準があります。3月に賞与を上げて時間単価をアップさせれば良いのでは?というご質問も頻繁に耳にしますが、それはNGです。残念ながら、臨時的な給与・賞与は時間単価の計算に含めることができません。具体的には、次のような区分けとなっています。

【最低賃金の対象となる賃金】

(厚生労働省HPより)

最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。

具体的には、実際に支払われる賃金から次の賃金を除外したものが最低賃金の対象となります。

(1) 臨時に支払われる賃金(結婚手当など)

(2) 1箇月を超える期間ごとに支払われる賃金(賞与など)

(3) 所定労働時間を超える時間の労働に対して支払われる賃金(時間外割増賃金など)

(4) 所定労働日以外の日の労働に対して支払われる賃金(休日割増賃金など)

(5) 午後10時から午前5時までの間の労働に対して支払われる賃金のうち、通常の労働時間の賃金の計算額を超える部分(深夜割増賃金など)

(6) 精皆勤手当、通勤手当及び家族手当

補助金の返還対象にならないためには、これらを意識して確実に3月時点での事業所内最低賃金を、地域別最低賃金+30円以上の水準にしましょう。

ここで大事なのは、「毎年3月時点」で地域別最低賃金+30円以上にするという点です。この“毎年”というのがとても重要。通常は毎年地域別最低賃金は上昇します。近年では+30円ほどの上昇が慣例となっていますので、損益バランス・資金繰りも含めて十分に注意しましょう。

まとめ

いかがでしたか?ものづくり補助金は採択から交付決定、実績報告まで様々な手続きの存続。そして補助金が入っても、まだ終わりではありません。油断して賃上げを忘れると、補助金返還となる危険が常に隣り合わせです。

とはいえ、3~5年も欠かさずこのことを意識し続け、賃上げを続けることはそう簡単ではありません。そこでオススメしたいのが、補助金制度を深く理解したコンサルタントとの連携です。ものづくり補助金実施後も、事業再構築補助金やIT導入補助金などを上手く活用し、企業の生産性と競争力を高めていきましょう。第三者のフラットな目線を持つコンサルタントの存在は、これらの実現の大きな力になります。

当社にご相談いただければ、実績豊富な中小企業診断士などのコンサルタントが事業計画の策定・実施支援を力強くサポートします。ぜひお気軽にお問い合わせください。

その他各種一覧まとめ

中小企業向け補助金一覧

最新版の中小企業向け補助金一覧をまとめています。

詳細はこちら

東京都の補助金・助成金一覧

東京都の企業向け補助金の最新版をまとめています。

詳細はこちら

医療機関向け補助金一覧

医療機関向け補助金の最新版をまとめています。

詳細はこちら

観光・旅行・宿泊事業者向け補助金一覧

観光・旅行・宿泊事業者向け補助金の最新版をまとめています。

詳細はこちら

飲食・外食事業者向け補助金一覧

飲食・外食事業者向け補助金の最新版をまとめています。

詳細はこちら

スタートアップ補助金

スタートアップ向けのディープテック・スタートアップ補助金についてです。

詳細はこちら

文化・芸能・アーティスト・芸術家向けの補助金一覧

文化・芸能・アーティスト・芸術家向け補助金の最新版をまとめています。

詳細はこちら